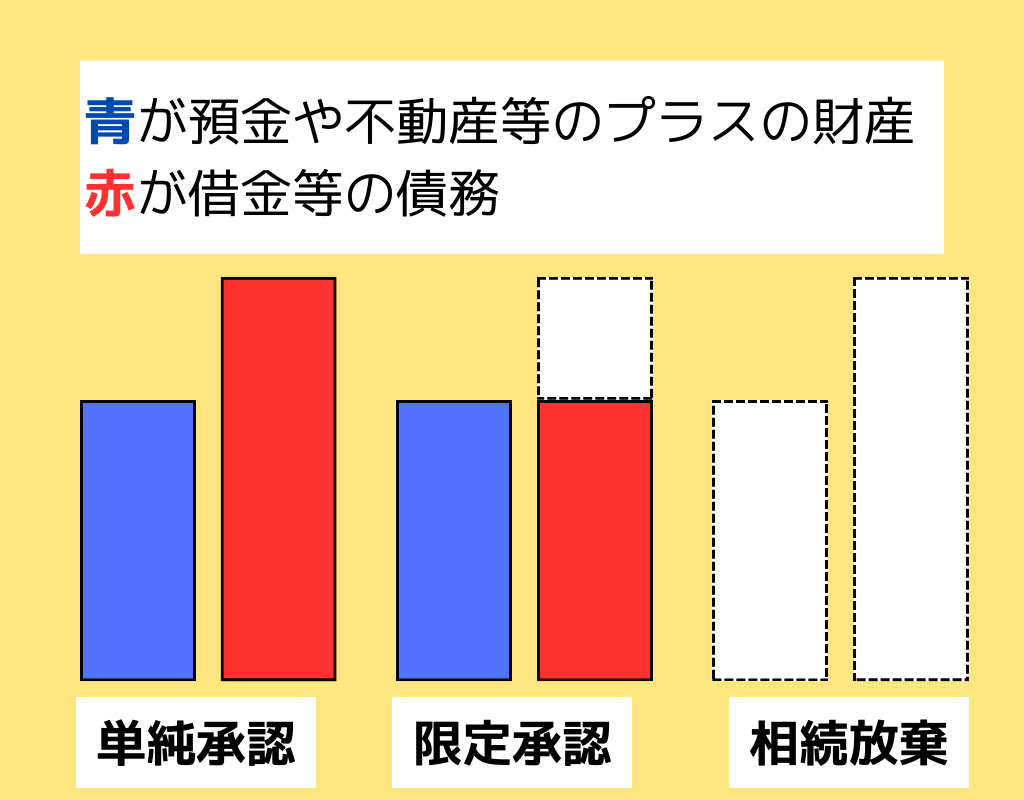

相続する際、なにも手続きをしないでいると「単純承認」をしたことになります。単純承認とは、プラス財産もマイナス財産もすべて相続することです。

しかし、相続には他にも「相続放棄」と「限定承認」という手続きがあり、相続人は3つの中から自らの意思で選択することができます。

本記事では、限定承認を選択すべきケースや相続放棄との違いを解説します。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

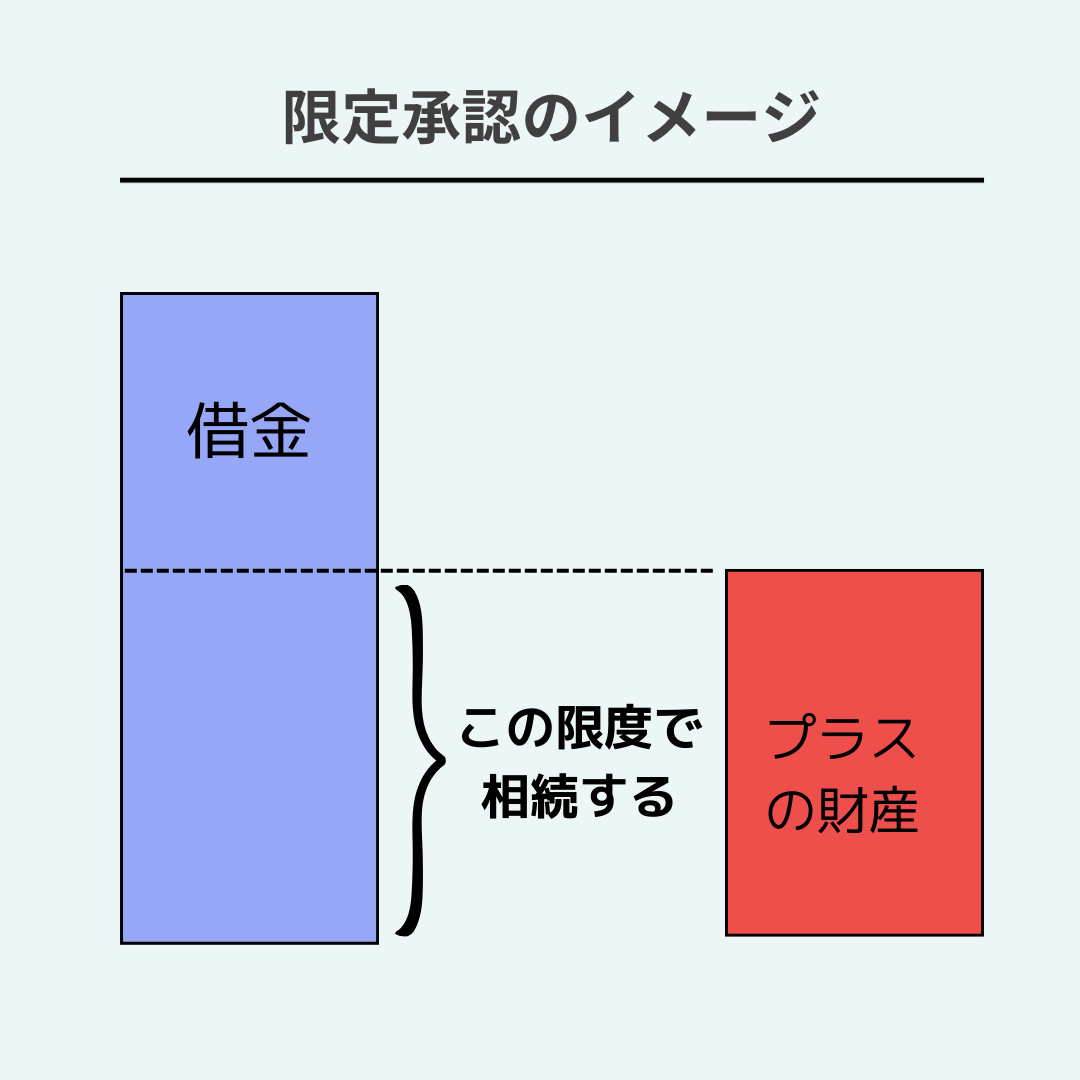

限定承認とは?

限定承認とは、亡くなった方が生前に借金などのマイナス財産を抱えていた場合、預貯金といったプラス財産の範囲内でマイナス財産を引き継ぐという手続きです。

たとえば、100万円のマイナス財産があったとして、200万円のプラス財産があれば、マイナス財産はすべてプラスの財産によって弁済し、相続人の手元には100万円のプラス財産が残ります。

一方で、200万円のマイナス財産があったとして、100万円のプラス財産しかなければ、手元に何も残りませんが、100万円のマイナス財産をプラス財産と相殺できます。

同じ条件下で単純承認をすると、100万円のマイナス財産が残ってしまいます。つまり、限定承認によってマイナス財産を相続する必要がなくなった、というわけです。

限定承認と単純承認・相続放棄との違い

限定承認に似た制度として、「単純承認」と「相続放棄」があります。いずれも被相続人(故人)が亡くなった直後に相続人が選択しなければならない制度です。いずれを選択するかを判断するために、それぞれの違いを理解しておくことが重要です。

単純承認との違い

単純承認とは、被相続人のプラスの財産とマイナスの財産の全てを法定相続分に沿って承継することをいいます。たとえ、プラスの財産の額がマイナスの財産の額を超えないとしても、超える金額を含めて承継しなければなりません。

他方で、限定承認であれば、プラスの財産の限度でマイナスの財産を承継します。そのため、マイナスの財産額がプラスの財産を超えても、超える部分を承継することはありません。

相続放棄との違い

相続放棄をした場合、初めから相続人ではなかった扱いになります。よって、プラス財産もマイナス財産もすべて相続することができません。いわゆる債務超過が明らかな場合は、相続放棄をすることで、一切のマイナス財産を引き継ぐ心配がなくなります。

限定承認との大きな違いとして、相続放棄は単独の意思で行える続きですが、限定承認は相続人全員で行わなければなりません。1人でも限定承認に反対している場合、その他の相続人は単純承認、もしくは相続放棄しか選択肢がなくなる点に注意が必要です。

関連記事|相続放棄の期限|相続放棄の手続きとやり方について弁護士が解説します

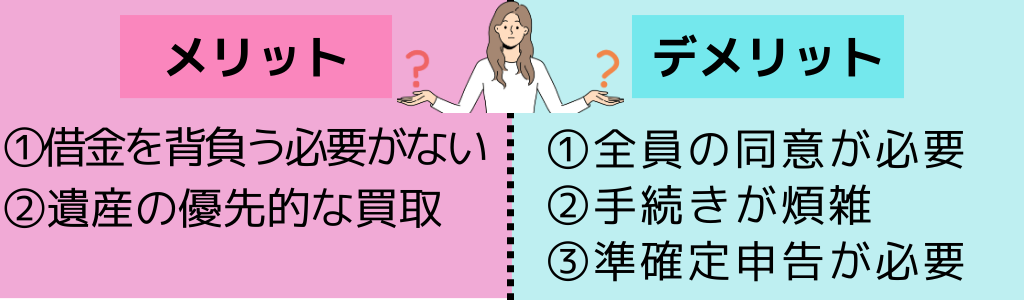

限定承認のメリットとデメリット

以下では、単純承認のメリットとデメリットについて解説します。

限定承認のメリット

限定承認を行うメリットは次のとおりです。

借金を背負う必要がない

限定承認でもっとも大きなメリットは、手元にマイナス財産が残る心配が一切ない点です。マイナス額がはっきりしない場合、限定承認をしておけば安心感を得られます。

また、3か月以内に相続財産の全容が把握しきれない場合、とりあえず限定承認さえしておけば、プラス財産のほうが多い場合は手元に残せる点もメリットです。

遺産の優先的な買取

先買権の行使により、他の債権者に先立って残したい遺産を買い取ることができます。これにより相続債務を負うことなく、残したい遺産を有償ではありますが残すことができます。

限定承認のデメリット

限定承認を行うデメリットを紹介します。

全員の同意が必要

限定承認のデメリットは、相続人全員で家庭裁判所に申立てしなければならない点です。1人でも反対すれば限定承認を行うことはできません。

受理後の手続きが煩雑

相続放棄であれば、3か月以内に家庭裁判所に申述を行い、家庭裁判所にこれを受理されれば、手続きのほとんどは終了します。

しかし、限定承認においては、家庭裁判所に受理された後の煩雑な手続きが残っています。まず、官報に掲載する方法で限定承認をしたことを公告した上で、既に存在を知っている債権者等に対して、個別に書面等によって催告を行います。その上で、相続財産の換価手続き、債権者等に対する弁済を行います。

準確定申告が必要

限定承認では、相続時に時価で被相続人から相続人に対して譲渡があったものとみなされます(みなし譲渡所得)。

そのため、譲渡所得税という税金が発生します。たとえ現実に売却していなかったとしても、所得税を納める必要があります。

よって、相続開始を知った日の翌日から4か月以内に準確定申告と納税を行う必要があります。

また、準確定申告とは別に相続税の基礎控除を超える場合には相続税の申告が必要となります。

準確定申告とは?

準確定申告とは、1月1日から死亡日までに生じた所得や損失につき、亡くなった人の所得税の確定申告をいいます。

限定承認を選択すべきケース

限定承認を選択すべきケースは、主に以下の3つのケースが挙げられます。

①相続財産の調査が3か月以内に終わっていない

②先祖代々引き継がれている財産を残したい

③次順位の相続人に迷惑をかけたくない

①相続財産の調査が3か月以内に終わっていない

相続放棄や限定承認という手続きは、自身に相続があったことを知ってから3か月以内に行わなければなりません。この期限を「熟慮期間」といいます。熟慮期間である3か月以内にいずれの手続きも行わなかった場合、自動的に単純承認をしたとし、プラス・マイナス関係なくすべての財産が相続の対象となります。

よって、3か月という期限内にプラス・マイナスどちらが多いかを判断できなければ、容易に単純承認、そして相続放棄を選択することはできません。

そこで、もし3か月以内に相続財産の調査が間に合わなかった場合は、限定承認をしておけば仮にマイナス財産が多かった場合であっても、相続する心配がなくなります。または、相続放棄の期間の伸長を家庭裁判所に対して行うことも検討します。

②先祖代々引き継がれている財産を残したい

限定承認では、優先的に相続財産を買い取る権利(先買権(さきがいけん))が認められています。そのため、家庭裁判所が選任した鑑定人の鑑定価格以上を支払うことで、債権者に優先して特定の財産を取得することができます。

そのため、限定承認は、責任の範囲を限定しながら事業承継を行う場合に利用されます。つまり、実家や両親が経営していた会社の株式等を相続して経営を続けたいといった理由があれば、限定承認することで残したい財産を手元に残すことができます。

③次順位の相続人に迷惑をかけたくない

相続人全員が相続放棄をした場合、相続権は次順位の相続人へと移ることになります。たとえば、相続人が第一順位の子どもだけだった場合、子どもらが全員相続放棄すれば、第二順位である被相続人の両親や第三順位である兄弟へと順に相続権が移っていきます。相続人全員が相続放棄するということは、次順位の相続人も相続放棄を迫られるということ。

しかし、限定承認をすれば、第一順位の時点で相続手続きを終わらせることができます。次順位の相続人に迷惑をかけたくないのであれば、限定承認を選択すべきです。

限定承認の手続き・流れ

限定承認の申述を行う

限定承認の手続きは、自身に相続があったことを知ってから3か月以内に行わなければなりません。

また、申述先となる家庭裁判所は、被相続人(亡くなった方)の最後の住所地を管轄する家庭裁判所です。

申述に必要な費用は、収入印紙が800円、連絡用の郵便切手を数枚となっています。

必要書類は、裁判所備え付けの申述書、相続関係がわかるだけの戸籍謄本などが必要で、裁判所の判断で追加書類の提出をお願いされることがあります。 必要となる戸籍謄本は、被相続人の出生から死亡までの戸籍(改製原戸籍や除籍謄本)、被相続人の住民票除票又は戸籍附票、相続人の現在戸籍です。相続人が死亡している場合には、相続人の出生から死亡までの戸籍が必要となります。

関連記事|相続の戸籍謄本の取り寄せ方法|相続手続きで必要となる戸籍や相続手続

相続財産管理人の選任

相続財産の管理や清算手続を行うために、相続財産管理人が選任されます。相続人が1人であれば、その相続人が相続財産管理人となります。相続人が複数いる場合には、家庭裁判所の職権で相続財産管理人が選任されます。

公告

限定承認の申述をした人は、限定承認をしてから5日以内に限定承認を行なったこと及び一定期間以内に請求の申出をするべき旨を公告しなければなりません。この申出期間は最低でも2か月以上であることが必要です。すでに知れている債権者等がいれば個別に催告をしなければなりません。

相続財産の清算手続

相続財産の換価を行います。不当な価格での売却を防ぐために競売によって換価手続きが進みます。

限定承認者において、手放したくない相続財産があれば、鑑定人より評価された金額で購入することで競売を回避することができます。換価手続きによって現金化された相続財産をもって公告期間内に申出をした相続債権者等に対して弁済をします。

遺産分割

相続債権者等への弁済後においてもなお、資産が残る場合には、遺産分割協議によって共同相続人が取得します。

関連記事|遺産分割協議書の書き方とは?ひな形・文例を用いて弁護士が解説

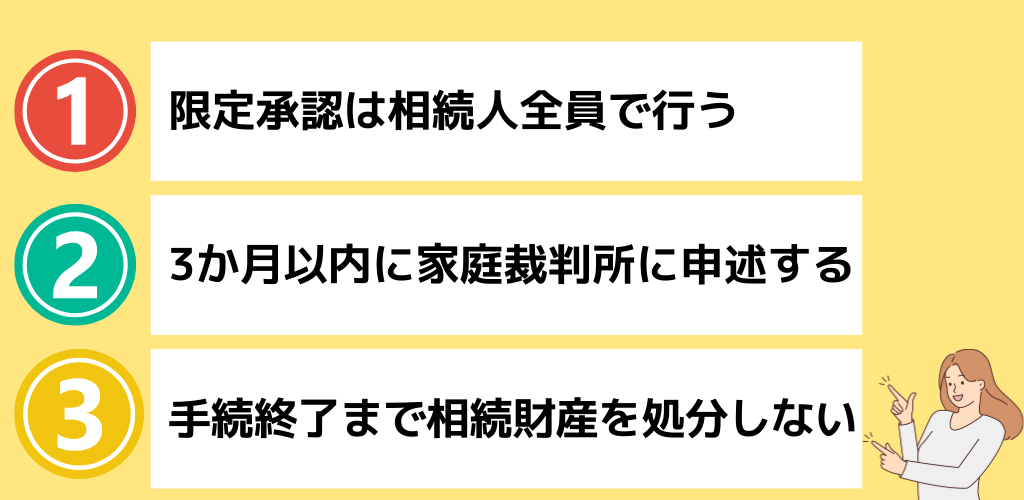

限定承認を行うにあたっての注意点

限定承認を行うにあたっての注意点を紹介します。

①限定承認は相続人全員で行うこと

限定承認は相続人全員で行わなければならないため、申述前に必ず話し合いをしておきましょう。1人でも反対していれば、限定承認を行えないため注意しましょう。

TIPS!相続放棄している人がいる場合

親族の一部が相続放棄している場合、その親族は初めから相続人ではなかったことになります。そのため、相続放棄をした親族を除く相続人全員で限定承認を行うことになります。

②3か月以内に家庭裁判所に申述すること

限定承認の期限は自身に相続があったことを知ってから3か月以内です。この期間をすぎてしまうと、自動的に単純承認したことになってしまうので注意です。

③手続き終了まで相続財産を処分しないこと

相続財産の一部、もしくは全部を処分してしまうと、自動的に単純承認したことになってしまいます。手続き終了までは相続財産を処分しないよう注意してください。

▶相続放棄に関する裁判所の解説はこちら

相続手続きは弁護士に相談を

限定承認をはじめ相続手続きは専門的な知識を必要とします。誤った進め方をすると思いもよらない負担を強いられるかもしません。

まずは弁護士に相談してみましょう。当事務所弁護士は、信託会社の勤務経験を有しており多くの相続問題を取り扱ってきました。

当事務所では初回相談30分を無料で実施しています。面談方法は、ご来所、zoom等、お電話による方法でお受けしています。お気軽にご相談ください。対応地域は、難波、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。