相続手続を進める上で、「代襲相続」という言葉を耳にすることがあるかもしれません。これは、本来相続人となるはずだった人が、相続開始以前に亡くなっている場合に、その人の子や孫が代わりに相続することを指します。

この記事では、代襲相続がどのような場合に発生するのか、相続分はどのように計算されるのかを、割合を含めてわかりやすく解説します。初めて相続に直面する方でも理解できるよう、具体的な事例を交えながら、基本的な知識から応用までを丁寧に説明していくので、ぜひ参考にしてください。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

そもそも代襲相続とは?基本的な仕組みを解説

代襲相続とはどのような場合に生じるのかなど、代襲相続の基本的な仕組みを分かりやすく解説します。

代襲相続とは、本来の相続人に代わって遺産を受け継ぐこと

代襲相続とは、被相続人(財産を遺して亡くなった人)が亡くなる前に、本来相続人となるはずだった子や兄弟姉妹が、死亡、相続欠格、または廃除により相続権を失った場合、その子(被相続人から見て孫や甥・姪)が、本来相続人となるべき親に代わって財産を受け継ぐ制度です。

この制度は、相続人間の公平性を保ち、下の世代が財産を受け継ぐ権利を保護する目的で民法に定められています。代襲相続における主な登場人物は、以下の通りです。

| 役割 | 説明 |

| 被相続人 | 財産を遺して亡くなった人。 |

| 被代襲者 | 本来の相続人であったが、死亡、相続欠格、廃除により相続権を失った人。 |

| 代襲相続人 | 被代襲者に代わって財産を相続する人(被代襲者の子)。 |

このように、代襲相続は、上記の表で示した「被相続人」、「被代襲者」、そして「代襲相続人」という三者の関係によって成り立っています。これらを理解することで、代襲相続の全体像がより明確になるでしょう。

代襲相続が発生する3つの条件(死亡・相続欠格・廃除)

代襲相続は、特定の3つの事由に限定して発生します。それは、本来相続人となるはずだった方が「死亡」している場合、あるいは「相続欠格」や「廃除」によって相続権を失った場合です。これらの条件について詳しく見ていきましょう。

代襲相続が発生する主な3つの条件は以下の通りです。

| 条件名 | 事由(概要) | 代襲相続の発生 |

| 死亡 | 本来の相続人が被相続人より先に亡くなっている | 発生する |

| 相続欠格 | 相続人が民法で定められた不正行為を行った | 発生する |

| 廃除 | 相続人が被相続人に対し著しい非行があった | 発生する |

| 相続放棄 | はじめから相続人ではなかったことになる | 発生しない |

死亡

最も一般的なケースです。本来相続人となるべき被相続人の子や兄弟姉妹が、被相続人よりも先に亡くなっていた場合に代襲相続が発生します。例えば、祖父(被相続人)が亡くなる前に、その子である父親(被代襲者)が既に他界していた場合、父親の子、つまり祖父から見て孫が代襲相続人となります。これは、被代襲者の立場を代わって相続分を取得するものです。

相続欠格

相続欠格とは、相続人が民法に定められた不正な行為を行った場合、当然に相続権を失う制度です。被相続人を故意に殺害しようとしたり、詐欺や強迫により遺言書を作成させたり、遺言書を偽造、変造、破棄、隠匿したりする行為などがこれに該当します。

相続欠格となった本人には相続権がありませんが、その子どもがいる場合は代襲相続が発生し、相続権が引き継がれます。

相続廃除

廃除とは、被相続人に対する虐待、重大な侮辱、その他著しい非行があった相続人に対し、被相続人の意思に基づいてその相続権を剥奪する制度です。相続権を失わせるには、被相続人が家庭裁判所に申し立てる必要があり、審判によって認められると、その相続人は相続人から外されます。また、遺言で廃除の意思表示がされている場合には、相続開始後に遺言執行者が相続廃除の審判申立てを行います。

相続欠格と同様に、廃除された相続人に代わってその子どもが代襲相続人となる場合があります。

【注意】相続放棄では代襲相続は発生しない

代襲相続が発生する条件は、主に次の3つです。

- 死亡

- 相続欠格

- 廃除

しかし、「相続放棄」の場合は代襲相続が発生しない点に注意が必要です。たとえ本来の相続人が相続放棄をしても、その子どもが代わりに相続することはありません。

相続放棄は、法的に「初めから相続人ではなかった」とみなされる手続きです。そのため、相続放棄をした人には、代襲されるべき相続権自体が存在しません。したがって、相続放棄した人に子どもがいても、その子どもに代襲相続は発生しないのです。

他の同順位の相続人がいる場合、相続放棄により同順位の相続人の相続分が増えることになります。もし同順位の相続人がいない場合は、次順位の法定相続人が相続権を得ます。相続人の死亡による代襲相続とは異なり、相続放棄は相続権が次世代に引き継がれるわけではないため、この点を正しく理解しておくことが重要です。

【図で確認】誰がどこまで代襲相続できる?相続人の範囲

代襲相続は、本来相続するはずだった人が特定の理由で相続できなくなった場合に発生する制度です。しかし、誰もが代襲相続人になれるわけではありません。

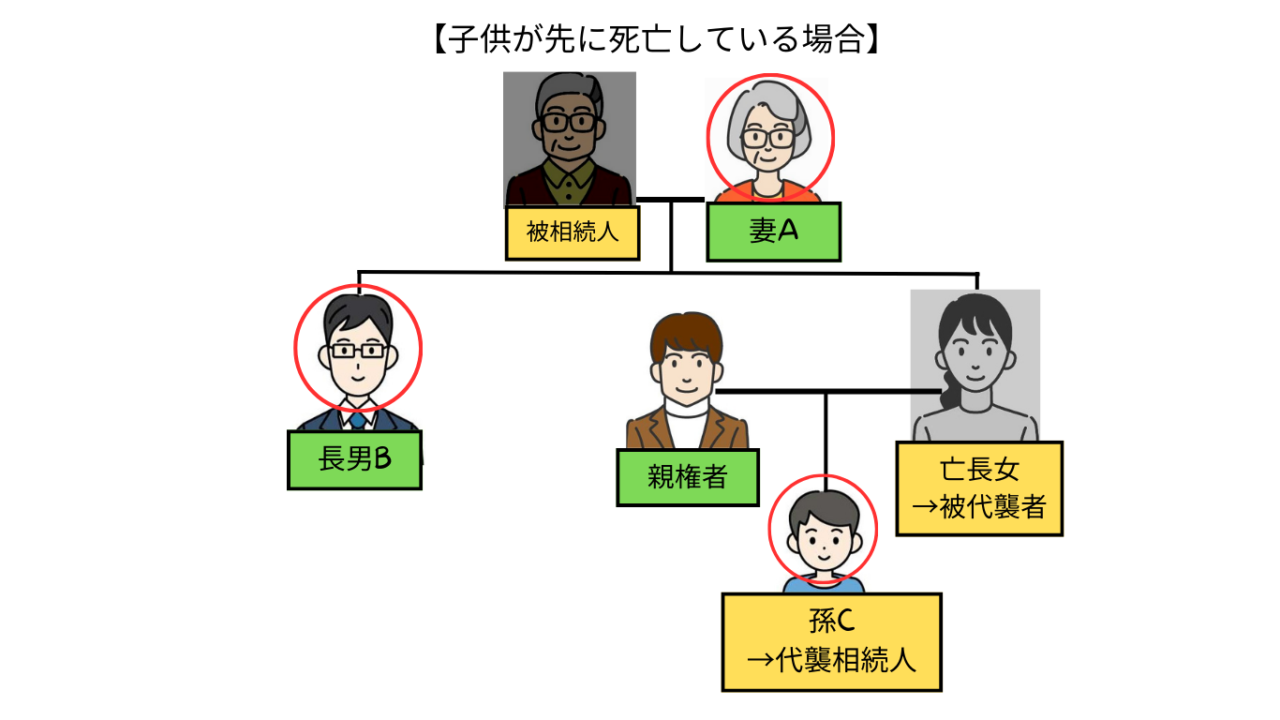

パターン1:亡くなった「子」の代わりに「孫」が相続する場合(再代襲あり)

被相続人の子が被相続人よりも先に亡くなっていた場合、その子の子供である孫が相続権を引き継ぎます。これが、代襲相続の最も一般的なパターンです。例えば、祖父が亡くなり、本来相続人となるはずだった子がすでに他界しているケースを考えてみましょう。この場合、孫がその親の立場を代襲し、祖父の財産を相続することになります。

さらに、代襲相続は一度で終わりません。相続人となるはずだった孫もすでに亡くなっていた場合には、その子であるひ孫が代わりに相続します。これを「再代襲」と呼びます。被相続人の直系卑属(子、孫、ひ孫など)の代襲相続には回数制限がありません。現実的には稀ですが、何世代にわたっても相続権が下の世代へと引き継がれる可能性があるのが特徴です。

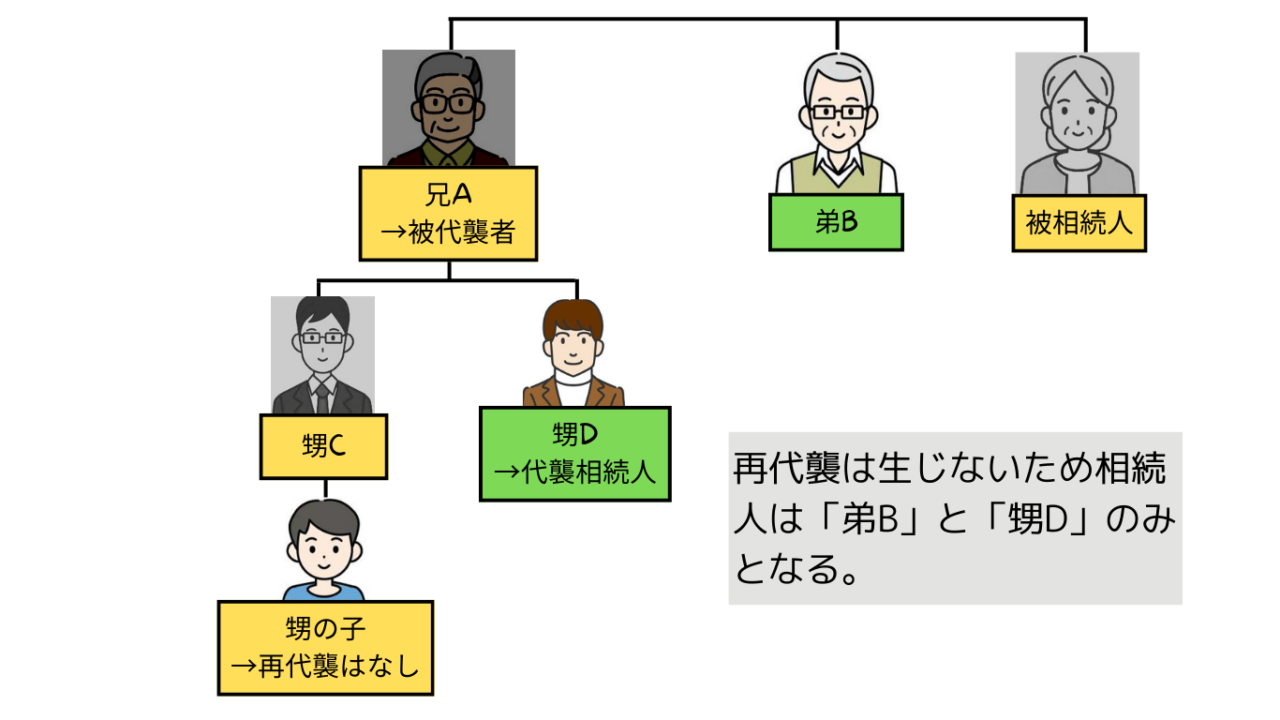

パターン2:亡くなった「兄弟姉妹」の代わりに「甥・姪」が相続する場合(再代襲なし)

被相続人に子や孫がおらず、さらに両親や祖父母もすでに亡くなっている場合、被相続人の兄弟姉妹が相続人となります。この場合、もし被相続人より先にその兄弟姉妹が亡くなっていたら、その兄弟姉妹の子にあたる甥や姪が、代襲相続人として遺産を相続します。

ただし、兄弟姉妹の代襲相続には重要な注意点があります。それは、甥や姪の子には、再代襲が認められないという点です。パターン1で解説した子や孫の代襲相続(直系卑属の代襲)では、孫が亡くなっていればひ孫が相続するなど、下の世代への再代襲が可能です。しかし、兄弟姉妹の代襲相続は甥や姪の代までと限定されており、それより下の世代には相続権が引き継がれません。

代襲相続と間違えやすい状況

代襲相続は、特定の条件下で発生する複雑な制度です。そのため、誤解しやすい状況も少なくありません。ここでは、代襲相続が発生しない、あるいは状況によって判断が分かれるケースについて解説します。ご自身のケースと照らし合わせながら確認してみましょう。

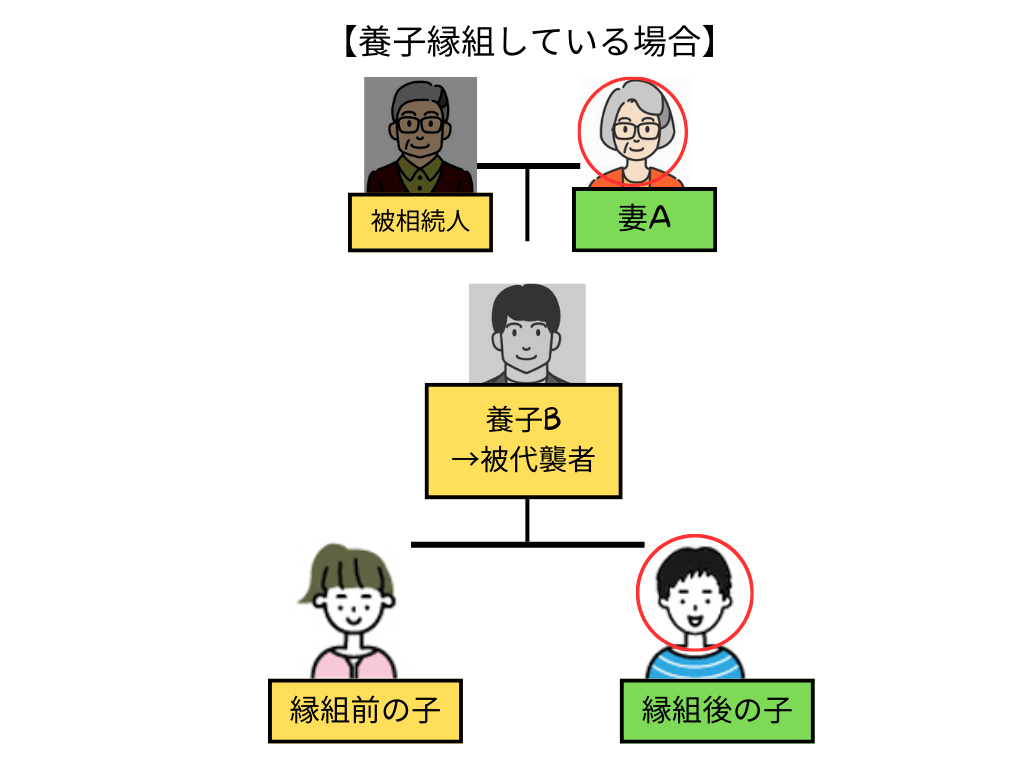

養子縁組前の子供

次に、被相続人の「養子の子」に関するケースです。養子縁組の後に生まれた養子の子は、養親の直系卑属となるため、養親の代襲相続人となることができます。しかし、養子縁組の前に生まれていた養子の子は、養親との間に法律上の親子関係がないため、養親の代襲相続人にはなれません。

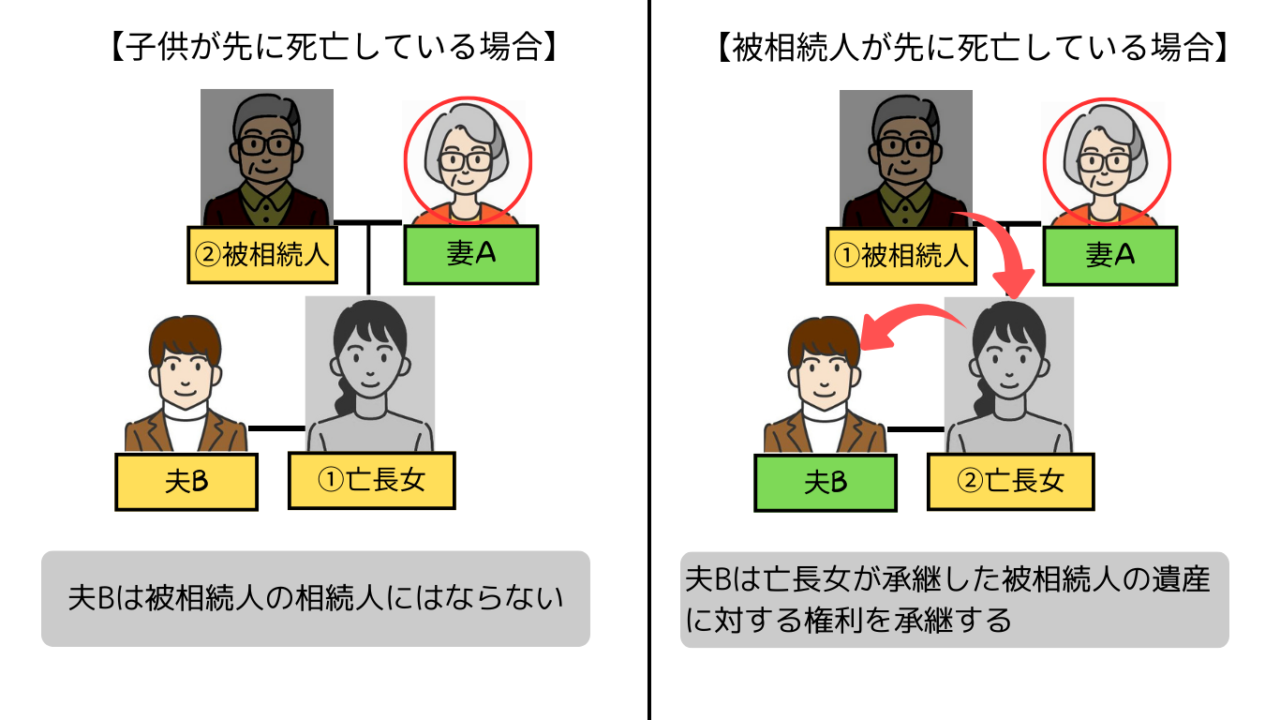

配偶者の親の相続

配偶者の親が亡くなった場合も注意が必要です。例えば、夫が先に亡くなり、その後に義父(夫の父)が亡くなったケースを考えてみましょう。この場合、残された妻は、亡くなった夫に代わって義父の財産を代襲相続することはできません。代襲相続は被相続人の直系卑属または兄弟姉妹の子に限定されるため、義理の関係にある妻には代襲相続権がないのです。

他方で、配偶者の親が他界した後に、配偶者の親の相続手続きを終える前に、配偶者が死亡した場合には、状況が変わります。

妻又は夫は、配偶者の法定相続人となるため、配偶者が相続した配偶者の親の遺産に関する相続分を法定相続分に沿って承継することになります。

代襲相続の割合(法定相続分)の計算方法

代襲相続における法定相続分の計算は、一見複雑に思えるかもしれませんが、基本的なルールを理解すれば決して難しいものではありません。

以下では、いくつかの具体的な家族構成のケーススタディを用いて、それぞれの状況で誰がどれくらいの遺産を相続するのかを、計算ステップとともにわかりやすく解説します。

基本ルールは「元の相続人の相続分をそのまま引き継ぐ」

代襲相続における法定相続分の計算には、重要な原則があります。具体的には、代襲相続人が受け取る相続分は、本来相続人となるはずだった被代襲者が有していた法定相続分と同じ割合になります。

例えば、被相続人の長男(被代襲者)が本来2分の1の相続分を受け取るはずだった場合、その長男の子である孫(代襲相続人)全員が受け取る合計の相続分も2分の1となります。

ただ、代襲相続人となる孫が複数いる場合は、被代襲者の相続分を人数で均等に分割することになります。たとえば被代襲者の相続分が2分の1で、孫が2人いれば、それぞれ4分の1ずつを相続する計算です。

この原則は、被相続人の子に代わって孫が代襲相続する場合だけでなく、被相続人の兄弟姉妹に代わって甥や姪が代襲相続する場合にも同様に適用されます。この場合も、兄弟姉妹の法定相続分を、代襲相続人である甥や姪が人数で均等に分けて相続する形です。

| 相続人 | 法定相続分 | 遺産取得額 |

| 祖母 | 1/2 | 2,500万円 |

| 次男 | 1/4 | 1,250万円 |

| 孫(A) | 1/8 | 625万円 |

| 孫(B) | 1/8 | 625万円 |

計算例①:祖父の遺産を孫が代襲相続するケース

ここでは、より具体的に代襲相続の割合を理解できるよう、祖父の遺産を孫が代襲相続するケースを見ていきましょう。

このケースは以下の通りです。

- 被相続人:祖父

- 遺産総額:5,000万円

- 相続人:祖母(配偶者)次男(祖父の子)孫2人(祖父の長男の子。長男は祖父より先に他界)

まず、長男が生きていた場合の法定相続分を考えます。この場合、相続人は配偶者である祖母と、子である長男・次男の合計3人です。配偶者の法定相続分は遺産の2分の1、子が複数いる場合は残りの2分の1を均等に分けることになります。

長男が存命であれば、それぞれの法定相続分と遺産額は以下のようになります。

- 祖母:1/2(2,500万円)

- 長男:1/4(1,250万円)

- 次男:1/4(1,250万円)

このケースでは、長男が祖父より先に亡くなっているため、長男の相続分「1/4」をその子である孫2人が代襲して相続します。孫は、長男が受け取るはずだった相続分を人数で均等に分けるため、それぞれの相続分は「1/4 ÷ 2 = 1/8」となります。

最終的な各相続人の相続割合と取得額は、以下の表の通りです。

| 相続人 | 法定相続分 | 遺産取得額 |

| 弟 | 1/2 | 2,500万円 |

| 甥 | 1/4 | 1,250万円 |

| 姪 | 1/4 | 1,250万円 |

計算例②:子のいない兄の遺産を甥・姪が代襲相続するケース

次に、被相続人に子や孫がおらず、兄弟姉妹が相続人となるケースで、代襲相続が発生した場合の計算例を見てみましょう。

ここでは、以下のような状況を設定します。

- 被相続人:兄(子なし、配偶者なし)

- 遺産総額:5,000万円

- 相続人:弟(被相続人の弟)甥(被相続人の妹の子A。妹は被相続人より先に他界)姪(被相続人の妹の子B。妹は被相続人より先に他界)

このケースでは、被相続人に配偶者や子がいない上、直系尊属(両親や祖父母)もすでに亡くなっているため、兄弟姉妹が相続人となります。本来の相続人は弟と妹ですが、妹が被相続人より先に亡くなっているため、その子である甥と姪が妹の相続分を代襲します。

まず、本来の相続人である弟と妹の法定相続分は、それぞれ遺産の2分の1ずつです。

- 弟の相続分:2分の1

- 妹の相続分(被代襲者):2分の1

亡くなった妹の相続分である2分の1を、代襲相続人である甥と姪が均等に引き継ぎます。したがって、甥と姪それぞれの相続分は4分の1となります。

最終的な各相続人の相続割合と取得額は以下の通りです。

代襲相続の手続きを進める上で知っておきたいポイント

代襲相続が発生した場合、通常の相続手続きと比較して、必要書類が増えたり、法的な注意点があったりするため、手続きが複雑になる傾向があります。

それぞれの注意点や押さえておきたい情報をわかりやすくお伝えしますので、スムーズな手続きのためにぜひ事前に確認しておきましょう。

必要な書類は?通常の相続より多くの戸籍謄本が必要になる

代襲相続が発生した場合、相続手続きに必要な書類は、通常の相続よりも増える傾向にあります。具体的には、以下の書類が特に重要となります。

- 被相続人の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 被代襲者の出生から死亡までの連続した戸籍謄本(除籍謄本や改製原戸籍謄本なども含む)

通常の相続手続であれば、被相続人の出生から死亡までの戸籍と相続人の現在戸籍で足りますが、代襲相続となると、被相続人だけでなく被代襲者の出生から死亡までの戸籍も必要となるため、取り付ける戸籍数が増えることになります。

遺留分は認められる?甥・姪には遺留分がない点に注意

遺留分とは、被相続人の兄弟姉妹を除く法定相続人に認められている、最低限保障される遺産の取り分のことです。被相続人の遺言によって特定の相続人に多くの財産が渡された場合などでも、遺留分を侵害された相続人は、遺留分侵害額請求をする権利を有します。

代襲相続が発生した場合、代襲相続人は、本来相続人となるはずだった被代襲者(亡くなった子や兄弟姉妹など)が有していた権利義務をそのまま引き継ぎます。そのため、被代襲者に遺留分が認められていれば、代襲相続人も遺留分を主張することが可能です。

しかし、注意すべき点として、元の相続人である兄弟姉妹には、そもそも遺留分が認められていません。したがって、その代襲相続人である甥や姪にも、遺留分がありません。たとえ遺言などによって遺産を全く受け取れなかったとしても、甥や姪は遺留分を請求できません。

| 被代襲者 | 代襲相続人 | 遺留分の有無 |

| 子 | 孫、ひ孫 | あり |

| 兄弟姉妹 | 甥、姪 | なし |

相続税の計算はどうなる?基礎控除と2割加算について

代襲相続が発生した場合、相続税の計算において「基礎控除」と「相続税の2割加算」は、特に注意すべき二つのポイントです。

まず、相続税には「基礎控除」という、遺産総額から差し引かれる非課税枠が設けられています。この基礎控除額は「3,000万円+600万円×法定相続人の数」という計算式で算出されます。代襲相続によって法定相続人の数が増えると、この基礎控除額もそれに伴って増額されます。その結果、課税対象となる遺産額が減少し、相続税の負担が軽減される可能性があります。法定相続人が1人増えるごとに、控除額は600万円増える仕組みです。

次に、「相続税の2割加算」についてです。これは、被相続人の配偶者や、子・父母といった一親等の血族以外の人が遺産を相続した場合に、相続税額が2割加算される制度です。代襲相続人がこの2割加算の対象となるかは、被相続人との関係性によって異なります。例えば、子が亡くなり孫が代襲相続人となるケースでは、孫は被相続人の直系卑属にあたるため、原則として2割加算の対象外です。一方、兄弟姉妹が亡くなり甥や姪が代襲相続人となるケースでは、甥や姪は一親等の血族ではないため、相続税額が2割加算されることになります。このように、代襲相続人となる人との関係性によって納税額に大きな影響が出ますので、注意が必要です。

代襲相続でよくある質問とトラブル回避策

実際に相続手続きを進める際には、予期せぬ疑問やトラブルに直面することもあります。

以下では、代襲相続に関して特に多く寄せられる質問をQ&A形式で取り上げ、具体的な解決策やトラブルを未然に防ぐためのポイントを詳しく解説します。

Q.借金などのマイナスの財産も相続するのか?

代襲相続においても、亡くなった被相続人が残した借金などのマイナスの財産も相続することになります。相続は、預貯金や不動産といったプラスの財産だけでなく、借金、未払金、ローンといった全ての権利と義務を包括的に引き継ぐ「単純承認」が原則です。代襲相続人も通常の相続人と同様の立場であるため、この原則に変わりはありません。

もし、調査の結果、借金などのマイナスの財産がプラスの財産を明らかに上回る場合は、「相続放棄」または「限定承認」という手続きを検討できます。

相続放棄を選択すれば、被相続人の借金を含め、一切の財産を相続しないことになります。一方、限定承認は、相続で得たプラスの財産の範囲内でのみマイナスの財産を引き継ぐ制度であり、自己の財産から借金を支払う必要がありません。これらの手続きは、原則として「自己のために相続の開始を知ったときから3ヶ月以内」に家庭裁判所へ申し立てる必要があります。そのため、早めに財産調査を進めることが重要です。

| 手続きの種類 | 内容 |

| 相続放棄 | 被相続人の借金を含め、一切の財産を相続しない |

| 限定承認 | 相続で得たプラスの財産の範囲内でのみマイナスの財産を引き継ぐ |

Q.他の相続人と面識がない…どうやって連絡すればいい?

面識のない代襲相続人がいる場合、まずはその方の現住所を特定した上で連絡を取ることが重要です。まず、相続人全員の戸籍をたどり、戸籍の附票や住民票を取り付けて現在の住所を調べましょう。

住所が判明したら、最初の連絡は突然の電話ではなく、手紙で行うのが丁寧で望ましい方法です。手紙を送っても返信がない場合や、当事者同士での話し合いが難しい場合は、弁護士へ連絡や交渉の代理を依頼することも可能です。

それでも解決しない場合は、最終手段として家庭裁判所に遺産分割調停を申し立てる方法もあります。

Q.自分で手続きするのが不安な場合、誰に相談すればいい?

相続手続きには専門的な知識が求められるため、ご自身で進めることに不安を感じる方も少なくないでしょう。特に、代襲相続が絡むと状況が複雑になりやすい傾向があります。このような場合は、必要に応じて弁護士へ相談することが有効な手段です。特に相続人間での対立が激しい場合や遺産分割調停を視野に入れる場合には、弁護士に相談することを推奨します。

| 専門家 | 相談内容の例 | 依頼できることの例 | 費用目安 |

| 弁護士 | 相続人同士で遺産分割の意見が対立している場合、または将来的にトラブルに発展する可能性がある場合 | 相続人間の遺産分割協議の代理交渉、家庭裁判所における調停・審判手続き | 法律相談料: 初回30分あたり5,000円〜1万円程度(初回の相談を無料としている事務所も多くあります)<br>具体的な手続きの着手金: 20万円〜30万円程度が目安です |

| 司法書士 | 遺産に不動産が含まれており、相続登記(不動産の名義変更)が必要な場合 | 遺産分割協議書の作成支援、相続登記(不動産の名義変更) | 相続登記のみを依頼する場合の報酬: 5万円〜15万円程度が相場とされています |

| 税理士 | 相続財産が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超えるなど、相続税の申告が必要となる場合 | 相続財産の評価、相続税額の計算、税務署への申告手続き | (本文に具体的な費用目安の記載なし) |

代襲相続の問題は難波みなみ法律事務所へ

本記事では代襲相続の基本的な仕組みから、誰がどこまで代襲相続人になるのか、具体的な相続割合の計算方法、さらには手続きを進める上での注意点までを解説しました。

代襲相続が関わる相続手続きは、通常の相続に比べて複雑になる傾向があります。相続人が増え、関係性が複雑になりがちな代襲相続では、当事者間の認識のずれからトラブルに発展する可能性も否定できません。戸籍謄本の収集や他の相続人との連絡、遺産分割協議の進行などで少しでも不安を感じる場合は、速やかに弁護士へ相談することをお勧めします。

弁護士の力を借りることで、複雑な手続きを円滑に進め、将来的なトラブルを未然に防ぎ、安心して相続を完了させることが可能になります。