相続が発生した際、遺産を相続するか、それとも、相続放棄するかは、各相続人が個別に判断できます。たとえば、兄弟がいる場合でも、一人が相続放棄を選択し、他の兄弟は相続するということも可能です。

しかし、相続放棄は、一人だけで決められるとはいえ、その手続きや、他の兄弟への影響について、きちんと理解しておくことが大切です。

この記事では、相続放棄の基本から、手続きの流れ、そして他の相続人への具体的な影響について、わかりやすく解説していきます。相続に関するお悩み解決の一助となれば幸いです。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

結論:兄弟のうち一人だけでも相続放棄はできます

相続が発生した際、兄弟の有無にかかわらず、結論として、兄弟のうち一人だけでも相続放棄は可能です。ただ、相続放棄の手続きを進める前に、これらの影響を十分に理解しておくことが非常に重要です。

以下では、一人での相続放棄がもたらす具体的な影響と、その詳細な手続き方法について詳しく解説していきます。

相続放棄は相続人一人ひとりの権利

相続放棄は、民法で認められている、各相続人固有の権利です。そのため、共同相続人が複数いる場合でも、他の兄弟や親族の同意を得る必要はなく、ご自身の意思のみで手続きを進めることができます。

これは、相続放棄が「単独行為」であるとされていることに由来します。単独行為とは、ある個人の一方的な意思表示によって法律上の効果を生じさせる行為を指します。他の相続人が相続を承認するか放棄するかに関わらず、各相続人は個々人で判断し、家庭裁判所に申述することにより相続放棄の効力を生じさせることができます。

このように、相続放棄は各相続人が自由に選択できるため、親族間の関係や他の相続人の意向に縛られることなく、自身の状況に応じて決断できる点が大きな特徴です。

被相続人の債務には、以下のような種類のものが挙げられます。

| 種類 | 具体例 |

| 借入金 | 消費者金融の借入金、住宅ローン、事業資金の借入金など |

| 未払い費用 | 未払いの税金、滞納している家賃など |

| その他 | 損害賠償義務など |

借金などマイナスの財産を引き継がずに済む

相続放棄を選択する最大のメリットは、被相続人(亡くなった方)が残した借金やその他負債といった「マイナスの財産」を、一切引き継がずに済む点です。相続放棄をすれば、これらの負債の返済義務から完全に解放され、ご自身の生活を守ることができます。

そのため、預貯金や不動産といったプラスの財産よりも、明らかに借金などのマイナスの財産が多いケースでは、相続放棄は非常に有効な手段となります。ただ、相続放棄の手続きは、被相続人が遺したプラス・マイナス全ての財産を放棄することになるため、ご自身の状況をよく確認し、慎重に検討することをおすすめします。

一人だけ相続放棄した場合の他の家族への影響

一人の相続人が相続放棄を選択した結果、その決断は他の共同相続人、ひいては次順位の親族に影響を及ぼすことがあります。相続放棄は個人の自由な意思に基づきますが、その結果として他の相続人が予期せぬ形で影響を受ける可能性があるため、事前にその内容を把握しておくことが重要です。

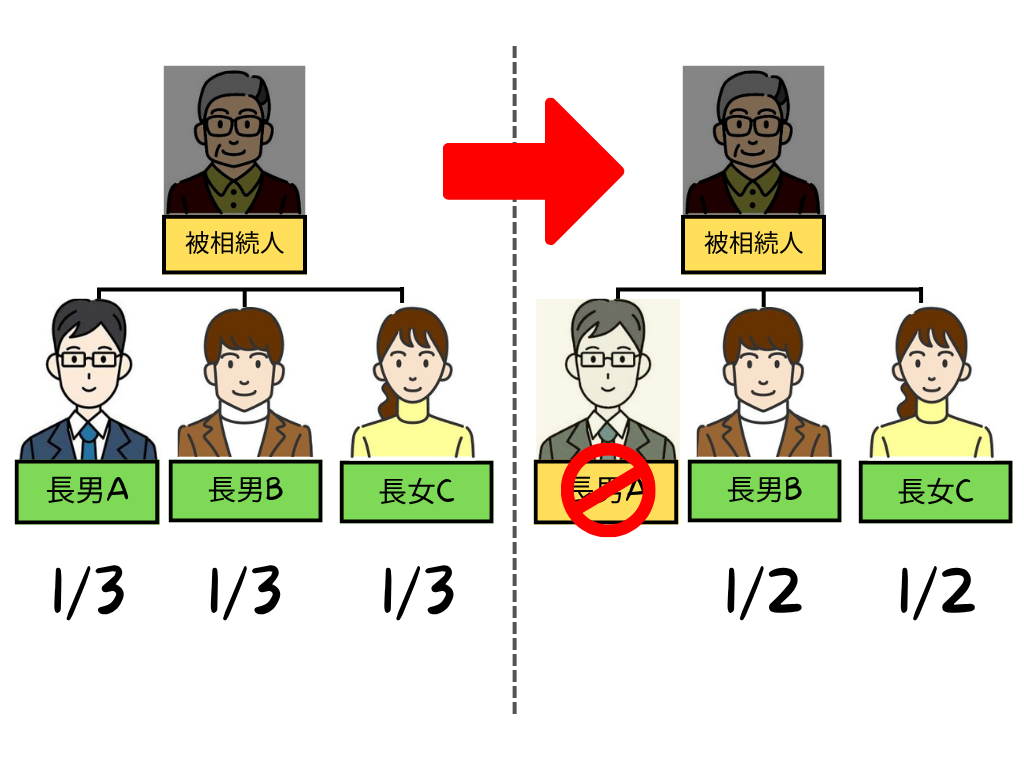

他の兄弟(相続人)が相続する財産・負債の割合が増える

相続放棄をすると、その相続人は法律上、初めから相続人ではなかったものとみなされます。そのため、相続放棄した人の相続分は無くなり、残された相続人がその分の遺産を分け合うことになります。

例えば、被相続人の相続人が3人の兄弟だったケースを考えてみましょう。通常、法定相続分はそれぞれ3分の1ずつです。しかし、このうち一人が相続放棄すると、残りの2人の兄弟が遺産を相続することになり、それぞれの相続分は2分の1ずつに増加します。

この相続割合の増加は、預貯金や不動産などのプラスの財産だけでなく、住宅ローンやその他借金などのマイナスの財産にも同様に適用されるため、注意が必要です。結果として、相続放棄しなかった他の兄弟が、想定以上の負債を背負ってしまう可能性も生じます。これが、兄弟間でのトラブルに発展する原因となるケースも少なくありません。

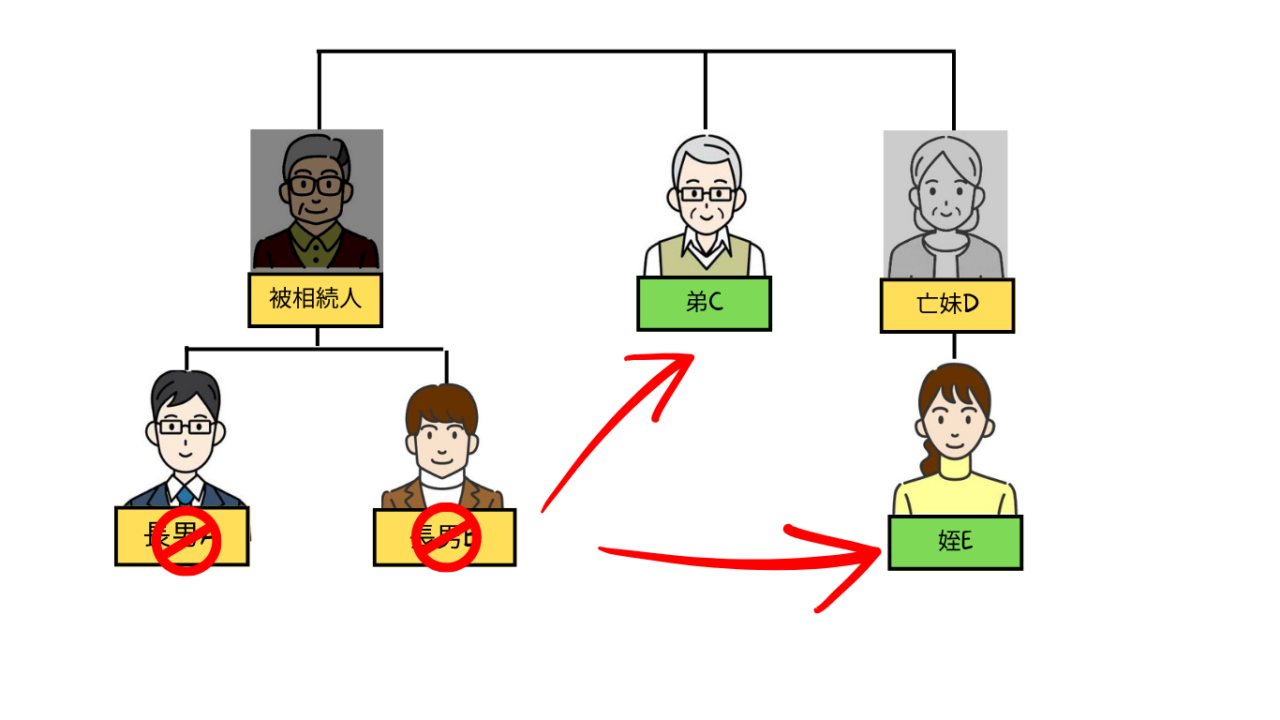

相続権が次の順位の親族へ移ってしまうケースとは

相続放棄をした相続人は、法律上「最初から相続人ではなかった」ものとして扱われます。このため、同じ順位の相続人全員が相続放棄をすると、相続権は次の順位の親族へと移ると民法で定められています。

例えば、被相続人に子がいる場合、第一順位の相続人は子となります。もし子が複数おり、その全員が相続放棄をすると、相続権は第二順位の被相続人の父母(直系尊属)へ移ります。さらに、父母等の直系尊属も全員が相続放棄した場合、あるいはすでに亡くなっているなどの理由で相続人がいない場合は、第三順位の被相続人の兄弟姉妹へと相続権が移動する仕組みです。

この相続順位の移動は、相続人が誰であるかを特定する上で非常に重要な点となります。相続放棄を検討する際には、特に以下の点に注意が必要です。

- 次順位の相続人には、先順位の相続人が相続放棄した旨が自動的に通知される制度はありません。

- この仕組みを理解せずに相続放棄を進めると、疎遠だった親族に突然借金の督促が届くなど、予期せぬトラブルに発展する可能性もあります。

円滑な相続手続きのためにも、事前に次順位の相続人に連絡を取り、状況を共有しておくことが望ましいです。

相続放棄した本人はプラスの財産も一切相続できなくなる

相続放棄は、家庭裁判所に申し立てて受理されると、「初めから相続人ではなかった」とみなされる法的な手続きです。この手続きにより、被相続人(亡くなった方)が残した借金などのマイナスの財産を引き継がずに済むという大きなメリットがあります。その一方で、預貯金や不動産、株式、自動車といったプラスの財産も一切相続する権利を失うことになります。

これは、相続放棄が遺産を承継する根拠となる相続人としての地位を失うためです。「借金だけを放棄して、自宅の不動産だけは相続したい」とか、「時計や宝石等の形見の品だけは手元に残したい」といったように、一部の財産だけを放棄したり、一部の財産だけを受け取ったりすることは原則できません。相続放棄を選択すると、その人は相続に関して全く関与しない立場となるため、プラスの財産であっても一切の権利が及ばなくなる点を理解しておく必要があります。この点は、相続放棄を検討する上で非常に重要なポイントとなるでしょう。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

【完全ガイド】相続放棄の具体的な手続き方法

ここまで、相続放棄の基本的な知識や、一人だけが行う場合の他の親族への影響について解説してきました。ここからは、実際に相続放棄を進めるための具体的な手続き方法について、詳しく見ていきましょう。

相続放棄は、家庭裁判所への申述が必要となる法的な手続きであり、厳格な期限や揃えるべき書類が存在します。このセクションでは、以下の内容を分かりやすく解説します。

- 手続きの全体像を4つのステップに分けて

- 重要な期限

- 必要となる具体的な書類

- 手続きにかかる費用

これらの情報を把握することで、ご自身で手続きを進める際の不安を軽減し、円滑に相続放棄を完了させる一助となれば幸いです。

手続きの流れを4ステップで解説

相続放棄は、家庭裁判所に必要書類を提出して申述し、受理されることで完了します。主な流れは以下の4つのステップで進められます。

まずは、①戸籍謄本などの必要書類を取り付けします。相続人の順位や立場によって必要となる戸籍謄本の種類が異なるため注意しましょう。

次に、②被相続人の財産調査をします。必ずしも被相続人の財産調査は相続放棄のために必要というものではありません。財産調査をせずに相続放棄の申述をすることも多くあります。ただ、被相続人の債務調査を尽くした上で相続放棄をするか否かを決断したい場合には、信用情報機関への照会やDM等の書類により債務調査をします。

さらに、③相続放棄の申述書などの必要書類を作成します。被相続人や申述人の情報、相続開始を知った日や相続放棄の理由などを入力します。

最後に、④相続放棄の申述書を管轄の家庭裁判所に提出します。管轄の裁判所は、被相続人の最後の住所地を管轄する家庭裁判所となります。

後述するように、相続放棄には期限あるため、余裕をもって準備を進めていきましょう。

【要注意】手続きの期限は「知った時から3ヶ月」

相続放棄には、「自己のために相続の開始があったことを知った時から3ヶ月以内」という厳格な期限が設けられています。

ここでいう「知った時」は、単に被相続人が亡くなった日を指すものではありません。具体的には、以下の両方を知った時が起算点となります。

- 被相続人の死亡の事実

- ご自身がその相続人になった事実

例えば、疎遠だった親族が亡くなり、後にご自身が相続人であることを知った場合、その事実を知った日から3ヶ月の期間が始まります。

この3ヶ月の熟慮期間を過ぎてしまうと、原則として、被相続人の財産を相続分に沿って相続する「単純承認」をしたとみなされます。その結果、プラスの財産だけでなく、借金などのマイナスの財産も全て引き継ぐことになり、後から相続放棄は原則として認められません。ただし、財産調査に時間がかかるなど、やむを得ない事情がある場合は、家庭裁判所に「相続の承認又は放棄の期間の伸長の申立て」を行うことで、期限を延長できる可能性があります。

相続放棄の手続きに必要な書類一覧

相続放棄の申述を行う際には、家庭裁判所に提出するさまざまな書類を準備する必要があります。基本となるのは「相続放棄の申述書」で、これは裁判所のウェブサイトで書式を入手可能です。

提出すべき書類は、申述人(相続放棄をする人)全員に共通して必要となるものと、亡くなった被相続人との関係性によって追加で求められるものがあります。特に本記事のテーマ「兄弟」が相続放棄する場合、通常、以下の書類が必要となります。その他に裁判所に納付する収入印紙と郵便切手が必要となります。

| 相続人が被相続人の子供である場合 |

| 被相続人の住民票の除票又は戸籍の附票 被相続人の死亡の記載のある戸籍謄本 申述人の現在の戸籍謄本 |

| 相続人が被相続人の兄弟である場合 |

| 被相続人の住民票の除票又は戸籍の附票 被相続人の出生時から死亡時までのすべての戸籍謄本 第一順位相続人が死亡している場合は、その人の出生時から死亡時までのすべての戸籍謄本 被相続人の直系尊属の死亡の記載のある戸籍謄本 申述人の現在の戸籍謄本 |

手続きにかかる費用の目安

相続放棄の手続きにかかる費用は、ご自身で行うか、弁護士等に依頼するかによって大きく異なります。

まず、ご自身で手続きを行う場合、主に以下の実費が必要になります。

- 家庭裁判所に納める収入印紙代(800円)

- 連絡用の郵便切手代

- 戸籍謄本など必要書類の取得費用

これらの実費を合計すると、一般的には数千円から1万円程度が目安となるでしょう。

一方、司法書士や弁護士といった専門家に依頼する場合、これらの実費に加え、専門家への報酬が発生します。弁護士に依頼する場合には、5万円から10万円ほどの報酬が発生します。

ご自身で手続きをする手間や時間を考慮すると、専門家に依頼する費用対効果は大きいと言えるでしょう。どちらの方法を選ぶかは、ご自身の状況や負担を考慮して検討することをおすすめします。

兄弟間での相続トラブルを防ぐためにすべきこと

相続放棄を一人で進めてしまうと、金銭的な負担が増加するだけでなく、予想だにしない問題が生じ、兄弟間の関係を悪化させる原因となることがあります。

兄弟間のトラブルを未然に防ぐための具体的なトラブル回避策を詳しく解説していきます。

相続放棄を決める前に兄弟としっかり話し合う

相続放棄を検討し始めたら、まず相続放棄の意思を他の兄弟へ伝えることを検討しましょう。

故人に多額の借金があった、生前の関係が希薄だったなど、相続放棄を希望する理由も率直に伝えましょう。これにより、他の兄弟も状況を理解しやすくなります。

また、故人のプラスの財産だけでなく、マイナスの財産も含め、把握している全ての財産状況について、全員で情報を共有することも大切です。これにより、全ての兄弟が同じ情報に基づき、適切な判断を下せるようになります。一方的な通知ではなく、他の兄弟の意向も確認できるよう、対話の場を設けることが、将来的な親族間の亀裂を防ぎ、円満な解決への第一歩となるでしょう。

ただ、兄弟間の関係が疎遠であったり、不仲である場合には、兄弟への通知をすることなく相続放棄することも珍しくありません。

他の兄弟と一緒に相続放棄をする

他の兄弟に相続放棄の意思を伝えると、他の兄弟もその意向に同調して相続放棄する判断をすることはよくあります。

その場合には、他の兄弟と一緒に相続放棄することを検討します。なぜなら、他の兄弟と一緒に相続放棄をすることで、兄弟間で足並みを揃えることができ、兄弟間の関係性を維持できる可能性があるからです。また、財産調査の費用や必要書類の取付費用を兄弟間で分散させることができ、1人あたりの費用負担を小さくさせることができるからです。

相続放棄をする前に必ず知っておきたい3つの注意点

相続放棄を進める前に知っておかないと、後で「こんなはずではなかった」と後悔する可能性があります。相続放棄に関する知識が不足していると、思わぬ落とし穴にはまることも少なくありません。

以下では、特に見落としがちな3つの重要な注意点について、具体的に解説していきます。相続放棄を検討している方は、手続きを進める前に必ず内容を確認し、ご自身の状況と照らし合わせて慎重な判断を下すようにしてください。

注意点1:一度手続きをすると取り消し(撤回)はできない

相続放棄は、家庭裁判所へ申述し受理された場合、原則として取り消し(撤回)ができません。これは、民法第919条第1項において「相続の承認及び放棄は、第915条第1項の期間内であっても、撤回することができない。」と明確に定められているためです。一度相続放棄が認められると、他の相続人や債権者といった利害関係者の法的地位が確定するため、その安定性を保つ必要があるためです。

ただし、例外的に取り消しが認められるケースも存在します。具体的には、以下のいずれかに該当する場合です。

- 詐欺や強迫によって意思に反して相続放棄をさせられた場合

- 重要な錯誤(勘違い)があった場合

しかし、これらの事由が家庭裁判所に認められるのは非常に稀で、容易ではありません。仮に取り消しが認められたとしても、その申し出ができる時から6ヶ月以内に家庭裁判所へ申述する必要があるなど、厳格な条件が課されます。

したがって、「後からプラスの財産が見つかった」といった理由での撤回はできません。相続放棄の判断は、被相続人の財産状況(プラス・マイナス双方)を十分に調査した上で、後悔することのないよう慎重に行うことが極めて重要です。

注意点2:「借金だけ」など一部の財産のみの放棄は不可能

相続放棄は、被相続人が遺したプラスの財産(預貯金、不動産、有価証券など)と、マイナスの財産(借金、ローン残債、未払金など)のすべてを放棄する法的な手続きです。そのため、特定の財産だけを選んで放棄することは、法律上認められていません。

例えば、「多額の借金だけを放棄して、住んでいた実家の土地と建物は相続したい」といったように、相続財産の中から都合の良いものだけを選び、一部のみを放棄することはできません。相続放棄を選択した場合、その相続人は被相続人の遺した全ての財産に対し、一切の権利と義務を失うことになります。

注意点3:相続財産に手をつけると放棄できなくなる可能性がある

相続放棄を検討している場合、被相続人の財産にむやみに手をつけないよう注意が必要です。相続財産の一部でも処分・消費したり、隠したりする行為は、法律上、相続を承認したとみなされる「法定単純承認」に該当する可能性があり、その場合、原則として相続放棄ができなくなります。ただし、例外的に法定単純承認にあたらない行為も存在します。例えば、相続財産の価値を維持するための「保存行為」(建物の修繕、生ごみの処分、ペットの世話など)や、社会通念上妥当な範囲内での葬儀費用の支払いなどについては、単純承認とならない可能性があります。

もし相続放棄を検討していて、被相続人の財産に関してどのような行為が許されるのか判断に迷う場合は、自己判断で財産に手をつけず、必ず弁護士や司法書士などの専門家に相談することをおすすめします。専門家からのアドバイスを受けることで、予期せぬトラブルを回避し、適切な対応をとれるでしょう。

相続放棄は難波みなみ法律事務所へ

本記事では、兄弟のうち一人だけが相続放棄することの可否、その手続き、そして他の相続人への影響について詳しく解説しました。結論として、相続放棄は各相続人が個人の意思で単独で行える権利であり、他の兄弟の同意は必要ありません。被相続人に借金などのマイナスの財産が多い場合、相続放棄は非常に有効な手段となり、ご自身の生活を守ることにつながります。

しかし、一人だけが相続放棄をすることで、他の兄弟が相続する財産や負債の割合が増加したり、場合によっては相続権が次順位の親族へ移ってしまったりと、周囲に大きな影響を及ぼす可能性があります。

そこで、相続放棄の注意点を踏まえ、少しでも不安や疑問がある場合は、早めに弁護士に相談することをおすすめします。弁護士は、複雑な手続きをサポートし、法的な観点から適切なアドバイスを提供してくれるため、円満な解決へと導いてくれます。