従兄弟に財産を相続させたいと考えている方も少なくないでしょう。しかし、従兄弟が法定相続人となることはありません。そのため、従兄弟に遺産を承継させるためには、あらかじめ対応策を講じておく必要があります。

この記事では、従兄弟への相続方法と法的対応について詳しく解説します。相続の基本から具体的な対策まで、段階を追って説明していきますので、従兄弟に財産を残したいと考えている方は必見です。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

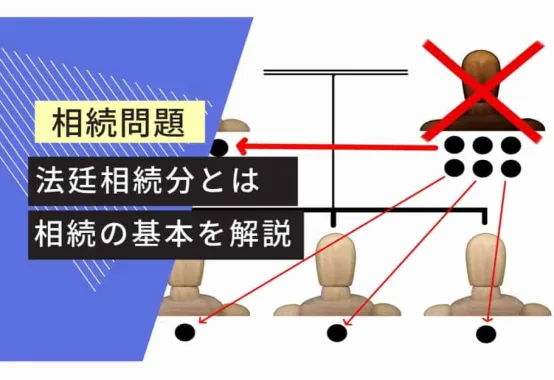

いとこの相続権に関する基本的な法律

日本の相続法では、いとこは法定相続人になることはありません。相続の基本を解説します。

法定相続人の範囲

法定相続人の範囲は、民法で定められています。配偶者は常に相続人となります。その他の親族については、民法で相続の順位が規定されています。第一順位は子、第二順位は親、第三順位は兄弟姉妹となっています。

相続順位におけるいとこの立場

相続順位において、いとこは法定相続人には含まれていません。先ほどのとおり、民法で定められた法定相続人は、配偶者、子、父母、兄弟姉妹までとなっており、いとこは法定相続人の範囲外に位置しています。つまり、通常の相続手続では、いとこが法定相続人として相続権を得ることはありません。

いとこに財産を相続させる主要な方法

いとこは法定相続人ではありませんが、そのいとこに財産を承継させる方法があります。主な方法には、遺言書による遺贈、養子縁組、特別縁故者制度の活用、生前贈与、生命保険の活用があります。

遺言書による遺贈の活用

遺言書による遺贈は、いとこに財産を残すための効果的な方法です。

法定相続人ではないいとこに財産を承継するには、遺言書の作成が選択肢の一つとなります。

遺言書は、遺言者が自身の財産を誰にどの程度承継させるのかといった意思を示す文書です。そのため、遺言者は、遺言書を遺すことで、相続人だけでなく相続人ではない人に対しても財産を承継させることができます。そこで、遺言書に、特定の財産をいとこに遺贈する旨を明確に記載することで、相続人ではないいとこに財産を承継させることができます。

遺言書の主な形式には、自筆証書遺言と公正証書遺言があります。自筆証書遺言は自身で手軽に作成できますが、保管や検認の手続きが必要となりますし、形式要件を満たさずに無効となるリスクがあります。一方、公正証書遺言は公証人によって作成されるため、遺言が無効となるリスクが低く、遺言の内容を確実に実現させることができます。

養子縁組の活用

養子縁組は、いとこを法定相続人にするための有効な方法です。

いとこと養子縁組をすることで、いとこは法律上の子として認められ、法定相続人の立場を得ることができます。そのため、たとえ遺言がなくても、いとこは故人の財産を養子として承継することができます。

養子縁組の手続きは比較的簡単で、縁組届を市町村役場への届出をすることで行うことができます。

しかし、養子縁組には慎重な検討が必要です。家族関係の変化や他の相続人との軋轢を生む可能性があるためです。そのため、他の相続人との関係を考慮することも検討しましょう。

特別縁故者制度の財産分与(相続人がいない場合)

特別縁故者制度は、相続人がいない場合に被相続人と特別な関係にあった人に財産を分与する制度です。

いとこは法定相続人ではありませんが、この制度を通じて財産を受け取れる可能性があります。

特別縁故者とは「被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者」の人をいいます。つまり、故人(被相続人)と密接な関係にあった人をいいます。

被相続人に相続人がいなかったり、相続人の全員が相続放棄をした場合、特別縁故者に対する財産分与が認められています。

特別縁故者に対する財産分与が認められるためには、家庭裁判所に対して申立てを行なった上で、家庭裁判所による審判を受ける必要があります。

特別縁故者の制度は相続人不在の場合の最後の手段ですので、いとこに財産を残す手段としては確実性に欠けます。そのため、生前に遺言書を作成するなど、他の方法を検討することが賢明です。

いとこに生前贈与をする

いとこへの生前贈与は、相続とは異なる財産移転の方法として有効な選択肢です。

いとこがたとえ相続人ではなかったとしても、いとこに対して生前に財産を贈与することで、いとこに財産を承継させることができます。

ただし、生前贈与についてもいくつかの注意点があります。まず、贈与税の問題です。年間110万円を超える贈与については、贈与税が発生しますので、贈与税の負担を踏まえながら、計画的に生前贈与を行うことが必要です。また、生前贈与も遺留分侵害の対象となります。被相続人に兄弟姉妹以外の法定相続人がいる場合には、遺留分侵害にも注意を払う必要があります。

いとこを生命保険金の受取人とする

生命保険は、いとこに財産を残す手段の一つです。

保険契約者が保険金の受取人をいとこに指定することができれば、相続手続とは別枠でいとこに財産を承継させることができます。ただ、保険会社の多くは、受取人の範囲として、配偶者や2親等以内の血族を定めていることが多いため、4親等のいとこは受取人に指定できないことも多いでしょう。

遺言書でいとこに相続させる際の注意点

いとこに遺言で財産を残す場合、遺言の作成方法や法定相続人の遺留分に配慮する必要があります。

遺言書の作成方法と必要な記載事項

遺言書の種類には、自筆証書遺言と公正証書遺言があります。

自筆証書遺言は全文を自筆で書く必要がありますが、公正証書遺言は公証人の立会いのもと作成されるため、より確実性が高いです。

遺言の内容は明確に記載します。いとこに対して、どの財産をどの程度遺贈するかを記載します。曖昧な表現は、異なる解釈を生む余地があるため控えましょう。

遺贈先のいとこが先に死亡する可能性も考慮します。仮に、いとこが先に死亡していると、遺贈する財産は相続人の遺産分割により相続人に承継されることになります。このような事態を避けるために、いとこが先に死亡した場合に遺贈財産を誰に承継させるかを明記しておきましょう。これを予備的遺言や補充遺言といいます。

遺言の内容を実現させる遺言執行者の指定も重要な記載事項です。遺言の内容を確実に実行してくれる信頼できる人物を選びましょう。

遺言の保管場所

遺言書の保管場所についても、配慮する必要があります。

自宅内で保管していると、誰にも発見されないおそれがあります。そこで、遺産を受け取ることになるいとこに対して遺言書の保管場所を伝えておくことが重要です。

その上で、遺言の紛失のリスクも踏まえて、自筆証書遺言であれば法務局に保管してもらうことを検討します。公正証書遺言であれば、公証役場で遺言が保管されます。

遺留分を考慮した財産分配の設計

遺言書を作成する際には、相続人の遺留分に配慮することも必要です。

まず、法定相続人の遺留分を正確に把握することが重要です。配偶者や子、親などの法定相続人がいる場合、その遺留分は民法で保護されており、その遺留分を遺言により侵害すると遺留分侵害額請求の対象となる可能性があります。一方、兄弟姉妹や甥姪は遺留分を持ちません。

遺留分侵害の問題を回避したい場合、相続人の遺留分に配慮しながら遺言を作成する必要があります。そこで、死亡時に想定される遺産額のうち、遺留分に相当する資産を相続人に相続させる内容で遺言を作成するようにします。その上で、残りの財産をいとこに遺贈することが可能です。

また、生前贈与や保険金の活用をすることで、遺留分の侵害額を抑えることができます。これらの遺留分対策を組み合わせることで、より多くの財産をいとこに移転させることができます。ただし、相続開始前の一定期間内(相続開始前1年間)の贈与は遺留分算定の基礎財産に含まれる可能性があるため、時期や金額に注意が必要です。

特別縁故者としていとこが相続するケース

相続人がいない場合、特別縁故者としていとこが財産を取得できる可能性があります。

特別縁故者の認定基準

特別縁故者に該当する者は、①被相続人と生計を同じくしていた者②被相続人の療養看護に努めた者③その他被相続人と特別の縁故があった者とされています。

「特別の縁故があった者」とは、生計を同じくしていた者や療養看護に努めた者と同程度に被相続人との精神的・物質的に密接な縁故関係が具体的かつ現実的に存在している人と解されています。

分与が相当であること

特別縁故者であることに加えて、財産分与をすることが相当であることが必要です。

特別縁故者であれば当然に財産を受け取れるわけではありません。相当か否かの判断は家庭裁判所の裁量によります。縁故の内容や程度、縁故者の年齢、性別、相続財産の種類などの一切の事情を考慮します。

申立ての手続きと必要書類

相続人がいない状況で、相続財産清算人選任の申立てをした上で、特別縁故者による財産分与の申立てをします。財産分与の申立ての請求期間は、相続人捜索の公告期間満了後3か月以内とされており、分与請求者は請求期間終了前に請求申立てをしなければなりません(民法958条の3②)。

家庭裁判所は、申立人に陳述書を提出させたり、家庭裁判所の調査官による調査や相続財産清算人の意見聴取を行うことで、申立てに対する審判を出します。分与を認める審判には、相続財産の全部の分与を認めるものと一部のみの分与を認める審判があります。

養子縁組によりいとこを相続人にする方法

養子縁組は、いとこを法定相続人にする有効な方法の一つです。この手続きを通じて、いとこは法律上の子として認められ、相続権を得ることができます。

養子縁組の手続き

養子縁組は、被相続人といとことの間に法律上の親子関係が成立します。

手続きはシンプルで、双方の合意のもと、市区町村役場に養子縁組の届出を行います。必要書類には、養子縁組届に加えて、養子と養親の戸籍謄本(本籍地ではない市区町村役場以外に提出する場合)、本人確認書類などが含まれます。

未成年者のいとこを養子とする場合には、事前に家庭裁判所の許可を得る必要があります。

15歳未満の未成年者であれば、養子の法定代理人が養子本人に代わって承諾する必要があります。

養子縁組の効果

養子縁組により、いとこは実子と同等の地位を得ます。これにより、養子であるいとこは法定相続人となり、第一順位の相続人となります。そのため、遺言や生前贈与を受けなくても、法定相続人の立場に基づいて、法定相続分に沿った遺産を受け取ることができます。

また、相続税の面でも、いとこのままであれば相続税は2割加算されますが、養子縁組をすることで2割加算の対象外となります。

いとこへの相続に関する税金の問題

いとこへの相続に関する税金の問題は、通常の相続とは異なる点に注意が必要です。

相続税の計算方法

いとこへの相続に関する相続税の計算方法は、一般的な相続税の計算方法と同様です。

まず、相続財産の総額から非課税財産や相続債務、葬式費用を差し引いた上で生前贈与の金額(3年又は7年前の贈与に限ります。)を加算することで正味の遺産総額を算出します。

次に、法定相続人の数に応じた基礎控除額を差し引き、相続税の対象となる遺産額を求めます。基礎控除は、法定相続人の人数に600万円を掛けた金額に3000万円を加算した金額になります。この課税遺産総額に税率を適用して相続税額を計算します。

相続税の申告は、相続開始を知った日から10ヶ月以内に行う必要がありますので注意しましょう。

いとこは2割加算される

ただし、いとこは法定相続人ではないため、相続する場合は「2割加算」の対象となります。これは、計算された相続税額に20%を上乗せする制度です。他方で、いとこが養子縁組により養子となる場合には2割加算の対象から除外されます。

いとこに相続させたい時は難波みなみ法律事務所へ

いとこへの相続について、本記事では様々な方法や注意点を詳しく解説してきました。

法定相続人ではないいとこに財産を残すには、遺言書の作成が最も確実な方法です。ただし、遺留分を考慮する必要があります。養子縁組や生前贈与、保険金の活用など、状況に応じた選択肢もあります。いずれの方法でも、税金面での影響を考慮し、専門家に相談しながら慎重に進めることが大切です。

初回相談30分を無料で実施しています。

面談方法は、ご来所、zoom等、お電話による方法でお受けしています。

お気軽にご相談ください。

対応地域は、大阪難波(なんば)、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。