生命保険は私たちの未来を守る大切な財産の一つですが、離婚という人生の節目においては、財産分与の対象として考慮されることになります。

全ての生命保険が財産分与の対象となるわけではありません。生命保険には解約返戻金の発生する積立型に加えて、返戻金の発生しない掛捨て型があります。基本的に、財産分与はこの解約返戻金のある生命保険が対象となります。

しかし、結婚前から加入している場合や親族が保険料を払っているような場合には、異なる対処が必要となります。

生命保険が、財産分与においてどのように取り扱われるのか、知っておくべきポイントを明確にしていきましょう。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

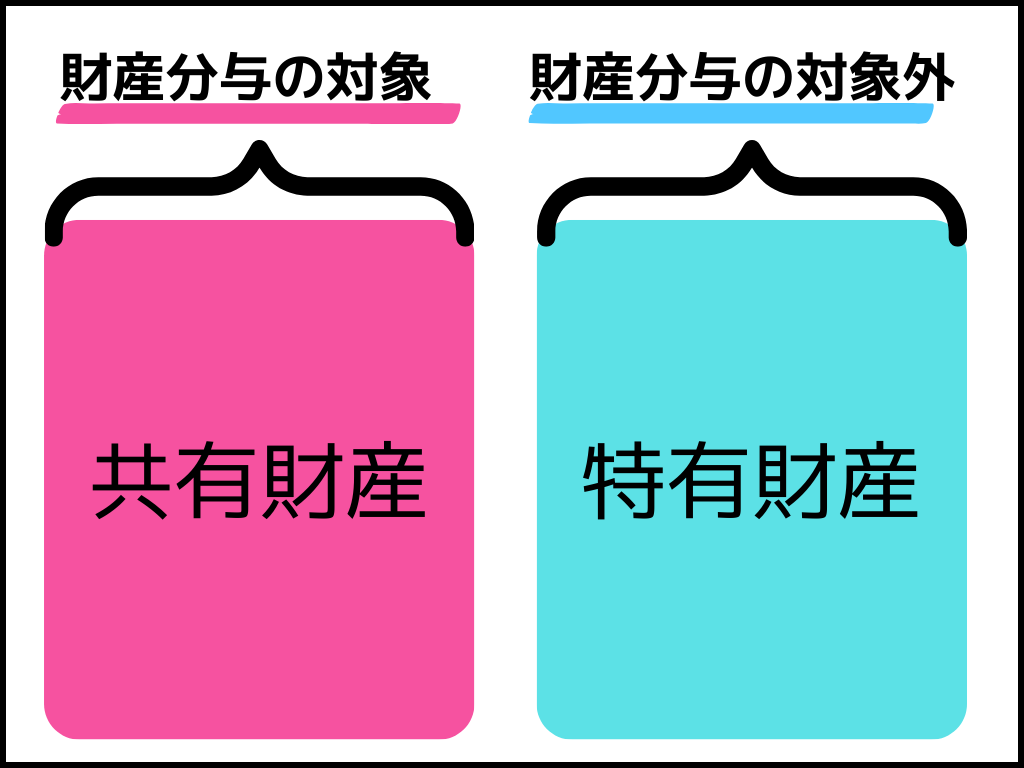

財産分与の対象となる財産とは

財産分与は、夫婦が持っている財産の全てを対象とするものではありません。以下では、財産分与の対象となる財産と対象にはならない財産を紹介していきます。

共有財産は財産分与の対象となる

財産分与では、夫婦が婚姻生活中に築いた共有財産を対象としますが、持っている全ての財産が財産分与の対象となるわけではありません。

具体的には、夫婦共有財産、つまり婚姻中に共同で得た財産又は婚姻の維持のために使用された財産が対象となります。これには不動産や預貯金、株式、個人事業の資産なども含まれます。

離婚に際し、夫婦共有財産は、2分の1ずつに分けられることになりますが、具体的な分与の割合や方法については、夫婦間の話合いや裁判を通じて決定されることになります。

特有財産は財産分与の対象となる

夫婦の一方が、婚姻前から保有していた財産や、結婚中に相続や贈与等によって取得した財産は、特有財産として財産分与の対象から除外されます。しかし、特有財産を夫婦が協力して運用して得た収益は、夫婦共有財産として財産分与の対象となる可能性があります。

離婚に向けて特有財産の取扱いについても十分な注意が必要になります。特に複雑な案件については弁護士などの専門家と相談し、適切なアドバイスを受けることが求められます。

生命保険が財産分与の対象となる場合とならない場合

婚姻生活中に築かれた夫婦共有財産は、離婚時に双方が平等に分け合う財産分与の対象となります。

生命保険も共有財産の一部に該当することが多く、離婚時の重要な交渉ポイントとなる場合が少なくありません。

しかし、全ての生命保険が財産分与の対象になるわけではありません。分与の対象となるか否かは、いつの契約であるか、どのような種類の保険であるか、保険料の支払原資は誰のものであるかによって変わってきます。

以下では、生命保険が財産分与の対象となるケースと、対象とならないケースに分けて解説していきます。

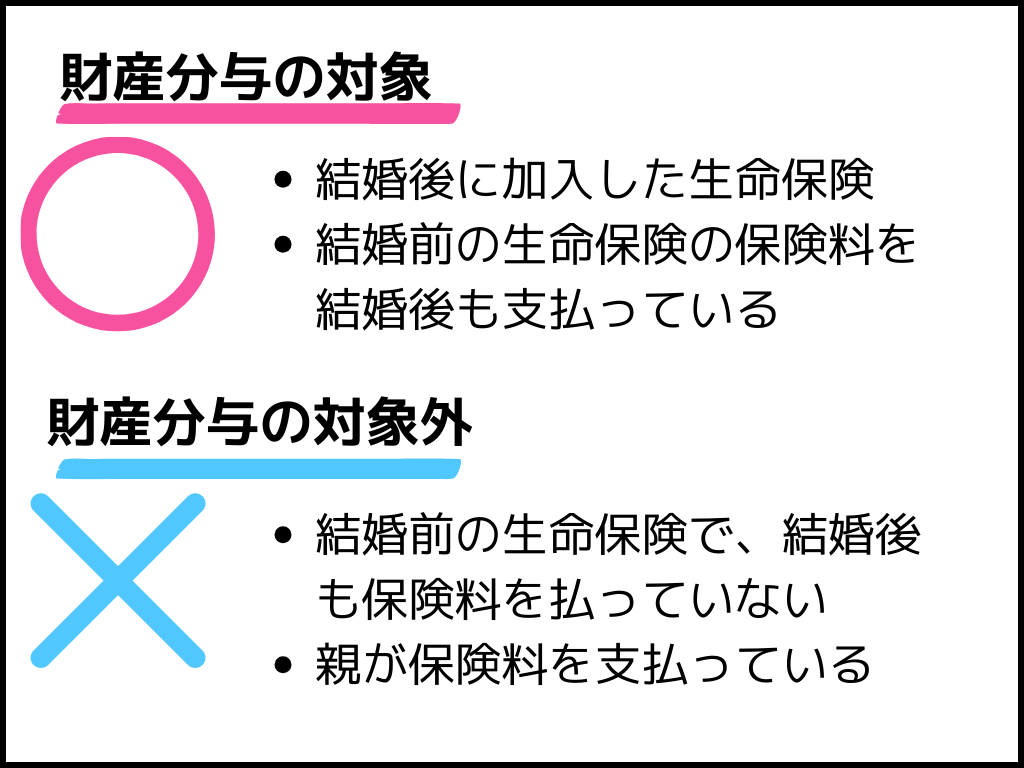

結婚後に加入した生命保険

婚姻後に夫婦の収入で保険料が支払われてきた生命保険の解約返戻金や満期返戻金は、夫婦共有財産として財産分与の対象になります。

生命保険が財産分与の対象となる場合、別居時点の解約返戻金の金額が財産分与の対象となります。あくまでも別居時に解約したと仮定して算出される解約返戻金の金額と対象となるのであって、実際に解約することまでは求められません。

生命保険が掛け捨ての場合

一方、「掛け捨て型」の生命保険の場合は解約返戻金が発生しないため、通常は財産分与の対象には含まれません。

掛け捨て型の生命保険は、主にリスクをカバーするための保険であり、積立要素がないことがその理由です。

例外的に、高額な保険料を支払い続けたことで、共有財産を減少させたような場合には、保険料の一部を財産分与の対象とすることもあるかもしれません。

しかし、基本的には掛け捨て型の保険はその性質上、財産分与の対象外と考えて良いでしょう。

結婚前に生命保険に加入している場合

生命保険はその加入時期によって財産分与における取扱いが異なり、婚姻前に加入した生命保険は特有財産と見なされることが多いです。

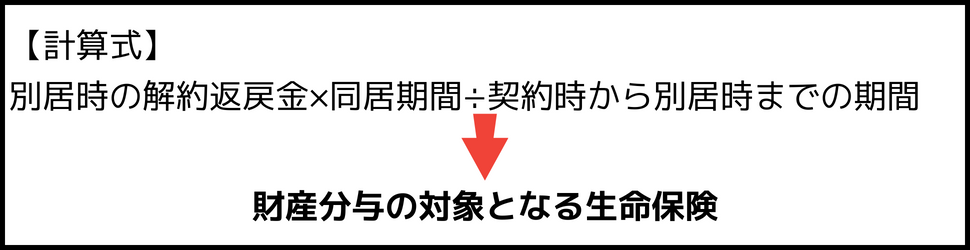

しかし、婚姻後にも保険料を支払っている場合には、その婚姻期間分の解約返戻金は夫婦共有財産とされます。

この場合、全体の契約期間のうち婚姻期間の割合を解約返戻金に掛けることで共有財産となる解約返戻金の金額を算出することが多いです。

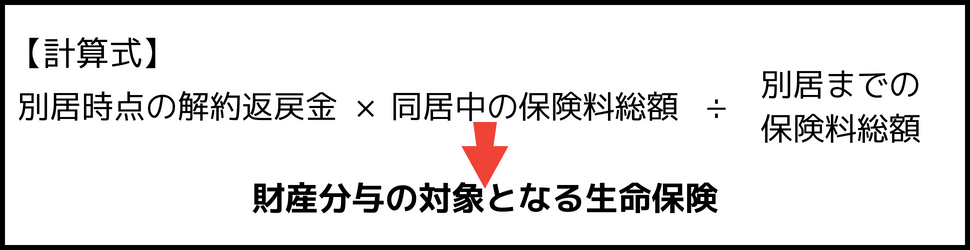

時期によって保険料の金額が異なる場合には、全体の保険料の総額のうち婚姻期間中に支払った保険料の総額の割合を解約返戻金に掛けることで共有財産となる解約返戻金の金額を算出することもあります。

両親が生命保険の保険料を支払っている場合

両親などの第三者が保険料を支払っている生命保険も存在します。このケースでは、保険契約者が配偶者であっても、保険料の支払主体が配偶者でない場合には、財産分与の対象外と判断されることがあります。

ただ、保険料が両親等の第三者により支払われていたとしても、その事実を客観的な証拠によって証明できなければなりません。

預金口座の履歴や振込明細等で第三者が保険料を支払っていることが分かれば別ですが、現金で保険料を受け取っている場合には、証明することが難しいケースもあります。

生命保険と財産分与に関する解決事例

財産分与の問題では、生命保険が財産分与の対象となるのか否かだけでなく、そもそも、相手方が生命保険に関する資料を開示しないため、生命保険契約が存在しているのかが争点となることもあります。

以下では、財産分与において生命保険が争点となった解決事例を紹介します。

口座履歴から生命保険の調査した事例

【事案】

事例としては、離婚調停において、夫側が妻に対して、生命保険の情報を開示するよう求めましたが、結婚前の生命保険契約であることを理由に、その情報の開示を拒否していました。

【解決策】

妻が任意に共有財産の情報を開示しない場合、裁判所を通じて生命保険会社に対して契約内容の照会をすることができます。これを調査嘱託といいます。ただ、調査嘱託は無制限に認められるものではありません。裁判所は探索的な調査嘱託を許可しません。

そこで、妻側から開示された口座履歴を精査しました。その中に、生命保険料の引き落としの履歴が残されていました。これを根拠に、生命保険会社を特定した上で、家庭裁判所に対して、調査嘱託の申立てを行いました。

調査嘱託が認められ、保険会社から妻名義の生命保険契約の契約内容が開示されました。

その結果、別居時点の解約返戻金が財産分与の対象として認められました。

確定申告書から生命保険の調査をした事例

【事案】

離婚裁判において、妻が生命保険契約の資料を開示拒否していました。しかし、妻は生命保険会社の営業担当として就労していたため、生命保険契約の存在が強く疑われる事案でした。

【解決策】

妻から開示された口座履歴や給与明細などから、保険料の支払いを確認できませんでした。

しかし、妻は、保険営業を個人事業として従事していたため、毎年、確定申告をしていました。

そこで、自宅内に残されていた妻の確定申告書を確認すると、生命保険料控除の欄に保険会社の記載を確認することができました。

これを根拠に、妻側に生命保険契約の資料開示を再度求めると、ようやく妻側から資料の開示がされました。

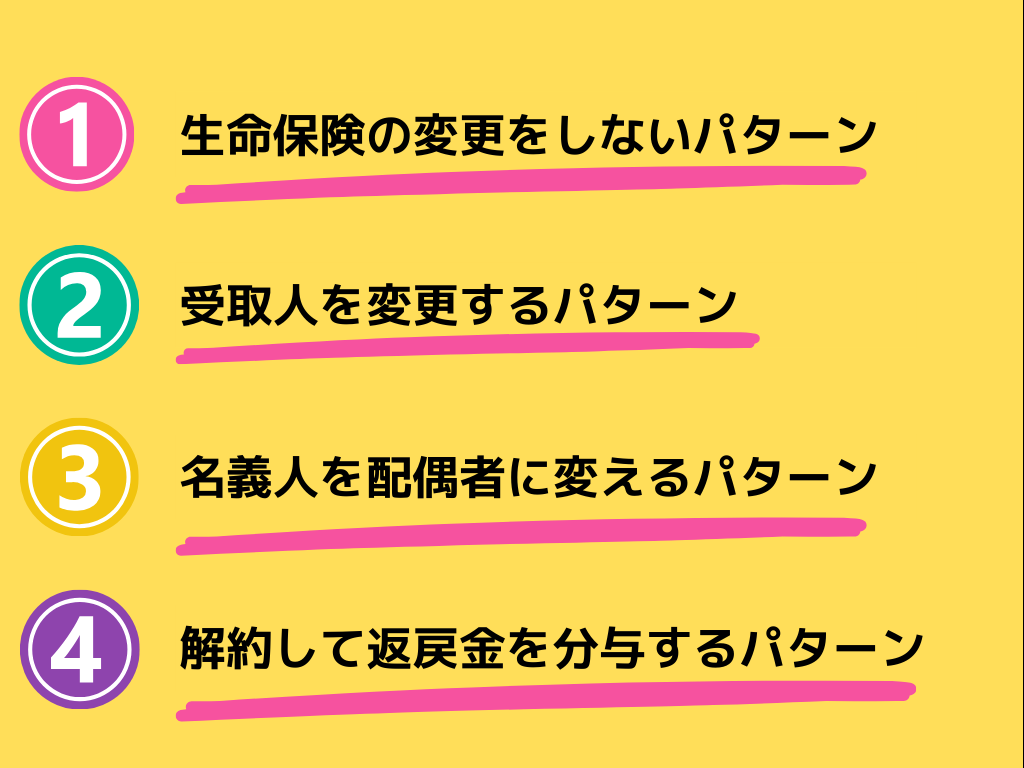

離婚時の生命保険の4パターンの処理

離婚する場合、生命保険の取扱い方は財産分与の関係で非常に重要なポイントになります。

離婚する際には、生命保険の契約内容をチェックする必要があり、場合によっては、名義の変更、あるいは、解約を検討することになるでしょう。

離婚時の生命保険の扱い方をいくつか紹介したいと思います。

離婚時に生命保険の契約内容を変更しない

離婚する際に生命保険の契約内容を変更しないことはあります。

ただ、受取人が元配偶者のままにしておくと、将来的に問題が生じる可能性があります。受取人が元配偶者であったり、被保険者が元配偶者とされている場合には契約内容の変更や解約を検討する方が望ましいでしょう。

生命保険の受取人を子供や親族に変更する

離婚する際に生命保険の受取人を元配偶者から子供や親族に変更することも多くあります。

特に子供がいる場合には、生命保険は子供の将来の教育費用や生活費の保障となります。

また、親族など信頼できる人に受取人を変更することで、万一の事態に備えることができるため、安心して新しい生活をスタートすることにつながるでしょう。

生命保険の名義を配偶者に変更する

生命保険の名義を配偶者に変更することは、離婚時の財産分与において行われることがあります。

財産分与として元配偶者に生命保険の名義変更をする際には、財産分与の対象となる生命保険の金額を適切に算出する必要があります。その上で、生命保険の解約返戻金の額が本来の財産分与額を超えている場合には、名義変更するべきかは慎重に検討するべきです。

生命保険を解約して解約返戻金を分与する

生命保険契約を解約して、得られた解約返戻金を分与するパターンもあります。

生命保険を解約することで得られる解約返戻金は、離婚する際の財産分与の対象となります。

しかし、いざ生命保険を解約してしまうと、それまで築いていた保障を失うことになりますから、将来的なリスクも考慮することが重要です。したがって、保険契約を解約するか、解約返戻金を分与するかは、離婚後の生活やお互いのニーズをじっくりと話し合いながら決めていくべきでしょう。

生命保険以外の保険と財産分与の問題

保険契約には、生命保険だけでなく、学資保険や団体信用保険、損害保険など、種々の保険商品が存在しており、それらが財産分与の対象になるか否かは、離婚協議において大きな争点となることがあります。

保険の種類によっては財産分与の対象となる場合もあるため、それぞれの保険商品の性質を正しく理解して対処していくことが不可欠でしょう。

学資保険も財産分与の対象となる場合がある

離婚時における財産分与で注意すべきものの一つに、学資保険があります。

学資保険は子供の教育費を助けるための保険ですが、積み立てるタイプの場合、夫婦共有財産とされます。

その場合、財産分与において他の財産と同様に考慮されることになります。したがって、離婚を考える際には、学資保険の契約内容を把握し、財産分与において、どのように処理するべきかを検討する必要があります。

団体信用保険は財産分与の対象とはならない

団体信用保険とは、主に住宅ローンの返済を確保するための保険として知られています。

住宅ローンの債務者が死亡したり重度の後遺障害の状態になるといった万が一の場合に、保険金が支払われ、残りの住宅ローンが返済されるのです。

団体信用保険は、通常、財産分与の対象とはなりません。なぜなら、団体信用保険は積立型の保険ではないからです。また、その保険金は契約者等が直接受け取るものではなく、住宅ローンの返済に充てられるからです。

掛捨て型の損害保険は財産分与の対象外

掛捨て型の損害保険の場合、積立部分がなく、保険期間が終了すれば特に解約返戻金も発生しません。したがって、掛捨て型の損害保険は財産分与の対象外となるのが一般的です。

他方で、積立型の損害保険であれば、解約返戻金が発生するため、財産分与の対象となる可能性があります。

生命保険の財産分与の問題は弁護士に相談するべき

生命保険をはじめ財産分与の問題は、複雑な法的な論点を含み、また、相手方とのハードな交渉を必要とします。

弁護士に相談・依頼をすることで、適切な法的判断が可能となり、また、交渉や裁判手続きに伴う負担を軽減させることができます。

生命保険が財産分与の対象となるのかを適切に判断できる

保険の種類や契約内容によって、財産分与の対象となるかどうかが変わってきます。特に積立型の保険は、解約返戻金が発生するため、夫婦共有財産とみなされる場合が多いですが、特有財産が含まれる場合には、どこまでが共有財産といえるかを判断しなければなりません。

正確な情報と判断の下で行動するためにも、弁護士に相談し、適切なアドバイスを受けることが必要です。弁護士であれば法律に基づいた判断基準を提供し、より確実に財産分与の協議を進めることができるでしょう。

離婚協議の交渉を一任することができる

離婚協議の際には、財産分与を始め、様々な事柄についての交渉が必要となります。

交渉には高度な専門的な知識や経験が必要とされることもあり、当事者本人で行うには困難が伴うこともあります。そこで、弁護士などの専門家に交渉を一任する方法があります。

弁護士は代理人として、依頼者の意向を踏まえつつ、法的な知識と経験に基づいた最善の交渉を行います。また、感情的になりがちな離婚の話合いを冷静に進めることができるというメリットもあります。

離婚調停や離婚裁判を代理人として任せることができる

離婚協議が成立しないケースでは、離婚調停や離婚訴訟といった法的な手続が必要になります。

これらの手続きは複雑で時間も掛かるため、専門の知識がないと困難な場合が多いと思われます。

そのような時、弁護士を代理人として任せることで、弁護士が依頼者に代わって離婚調停や離婚訴訟を進めていき、代理人としての役割を果たしてくれるのです。専門的な立場から最善の解決を目指し、離婚における権利保護を図ることが期待できます。

1人で抱え込まず、できるだけ早い時期に弁護士に相談するようにしてください。弁護士はあなたの味方になってくれます。