甥・姪が相続人になるケースは、限られています。

甥や姪が相続人になるためには、先順位の相続人がいないことが必要です。子供がいない、両親が他界していることが必要です。その上で、甥や姪の親である故人の兄弟姉妹が先に死亡している、つまり、代襲相続が発生していることが必要です。

甥や姪が相続人となる場合、相続税が2割増になるだけでなく、遺留分がなかったり、相続人を確定するための戸籍謄本が膨大になるなどの特徴があります。

一方、甥や姪が相続人にならない場合であっても遺言書を作成したり、生前贈与や死因贈与を用いることで財産を承継させることはできます。

本記事では、甥・姪が相続人になる条件、相続分、相続手続きの流れや注意点について解説し、さらに法定相続人ではない甥・姪に遺産を渡す方法についても紹介していきます。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

甥姪が相続人となるためには

甥姪が法定相続人となるには、親である兄弟姉妹が被相続人より先に亡くなっている場合など、一定の条件があります。ここでは、代襲相続が成立するための条件を詳しく見ていきましょう。

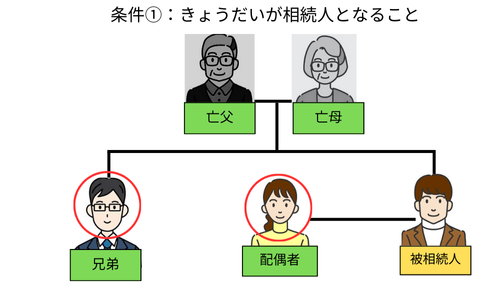

兄弟姉妹が相続人となること

甥や姪が相続人となるためには、甥や姪の親である兄弟姉妹が相続人となるケースであることが必要です。

法定相続人には順位があります。まず、配偶者がいれば常に配偶者は相続人となります。また、子供や孫は、第一順位の相続人、両親などの直系尊属は第二順位の相続人、最後に兄弟姉妹は第三順位の相続人となります。

そのため、兄弟姉妹が相続人となるためには、故人(被相続人)に子どもや孫、ひ孫といった直系卑属が一人もいないことが第一の条件です。加えて、父母や祖父母などの直系尊属がいずれも既に亡くなっている場合にはじめて、相続の順位が兄弟姉妹へと移ります。

兄弟姉妹が相続人となるには、これらの前提条件が揃っていることが必要となります。

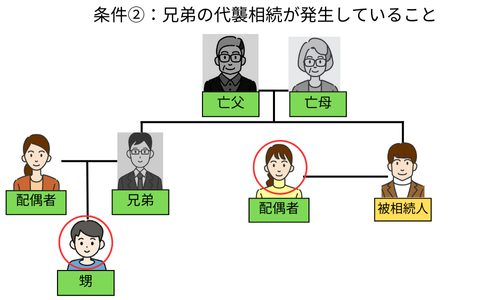

甥姪の親である兄弟姉妹が先に死亡していること

甥や姪が相続人となるためには、親である兄弟姉妹が先に死亡していることが必要となります。

相続人が被相続人が死亡する以前に死亡している場合には、その相続人の子供が代わりに相続人となります。これを代襲相続(だいしゅうそうぞく)といいます。

そのため、被相続人の兄弟姉妹が相続人となることを前提に、その兄弟姉妹が先に死亡している場合に、初めて甥や姪が代襲相続人となることができます。したがって、親の兄弟姉妹がまだ生きている場合には、甥や姪は相続人にはなれません。

兄弟姉妹が相続放棄した場合には相続できない

甥や姪の親である兄弟姉妹が相続放棄した場合には、甥や姪は代襲相続人になることはできません。

相続放棄をすることで、はじめから相続人ではなかったことになり、一切の相続権を失う手続きです。そのため、兄弟姉妹が相続放棄をすると、はじめから相続人ではなかったことになるため、甥や姪は代襲相続人となることができません。代襲相続は、あくまでも死亡、相続欠格、相続廃除の場合に生じます。

甥姪の法定相続分

甥姪は、代襲相続人として、亡くなった兄弟姉妹の法定相続分を引き継ぎます。ここでは、代表的なケースごとの相続分や算定方法を見ていきましょう。

兄弟姉妹の相続分に子供の人数をかけた割合

兄弟姉妹は、配偶者と同時に相続する場合には相続分が4分の1、被相続人に配偶者がいない場合は全ての財産を兄弟姉妹で分けることになります。甥や姪が代襲相続する場合は、もともと兄弟姉妹に割り当てられた法定相続分を、甥姪の人数分で平等に割ったものが各人の取り分です。

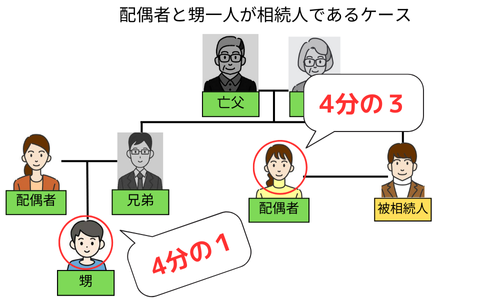

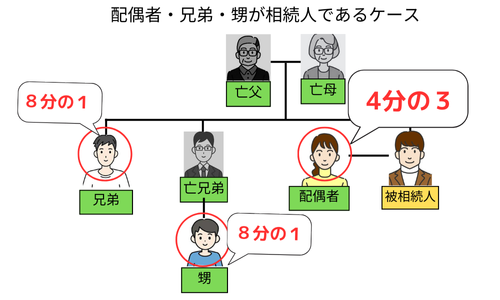

配偶者と甥又は姪1人であるケース

被相続人に子や直系尊属がおらず、配偶者と姪または甥のみが相続人となるケースでは、配偶者が4分の3を相続し、残りの4分の1を姪が取得します。姪が代襲相続をするのは、姪の親である兄弟姉妹が先に死亡しているのが前提です。

配偶者ときょうだい1人・姪又は甥1人であるケース

配偶者と存命の兄弟姉妹、それに代襲相続人である甥の三者が相続人となるケースです。配偶者は4分の3、兄弟姉妹の持ち分4分の1をさらに弟と甥で等分するため、弟8分の1・甥8分の1という分配になります。

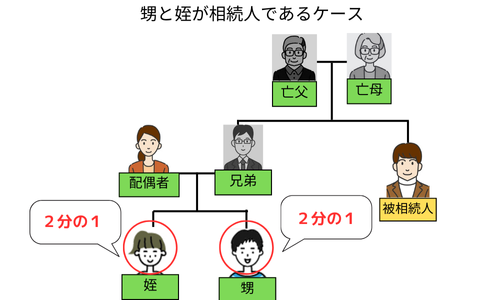

配偶者なし・甥姪2人のケース:甥2分の1・姪2分の1

被相続人に配偶者がおらず、かつ兄弟姉妹が既に死亡している場合、代襲相続を行う甥と姪の2名が法定相続人になります。

相続分は二人で均等に分け合うため、単純に2分の1ずつの取得です。

甥・姪が相続人となる場合の相続手続の流れ

甥・姪が相続人となった場合でも、一般的な相続手続の大枠は変わりません。ここでは甥や姪が相続人となる場合の主な相続手続の流れを整理します。

戸籍謄本を取り寄せて相続人を確定させる

相続手続きでは、被相続人に関する出生から死亡までのすべての戸籍を取得し、相続人の調査を行います。

甥・姪が相続人となる場合には、被相続人の戸籍だけでなく、兄弟姉妹が既に死亡している事実を証明する必要があるため、兄弟姉妹の出生から死亡までの戸籍謄本も含めて取り寄せる必要があります。

遺言書の有無を確認する

自筆証書遺言、公正証書遺言、秘密証書遺言など、いずれの形式でも遺言が作成されている場合、その遺言の内容に従って遺産が承継されます。つまり、遺言があれば相続人間の遺産分割協議をすることなく遺産分けが行われます。

そのため、相続人の調査を進めながら、遺言書の有無を確認します。

遺産を調査する

被相続人の残した不動産や預貯金などの遺産の調査を進めます。

遺産分割後に新たに遺産が発見されると、改めて遺産分割協議が必要になるなど、相続手続きが複雑になってしまいます。また、相続開始から3か月経過後に借金が発覚しても、相続放棄することが認められないこともあります。

そこで、遺産分割協議を始めるにあたっては、十分に遺産を調査することが重要です。

相続人に遺産分割協議の連絡をする

遺言がなければ、相続人全員で遺産分割協議を行わなければ、遺産の引き継ぎを行うことができません。

まずは、甥や姪などの相続人に対して、遺産分割協議の申し入れを通知をします。その上で、遺産目録を参考にしながら、相続人間で遺産分割協議を行います。特に、兄弟姉妹、甥や姪が疎遠になっている場合、相続人間の遺産分割協議が難航してしまうことは珍しくありません。

相続人間の話し合いを重ねた結果、相続人間で遺産分割協議が成立した場合には、遺産分割協議書を作成します。

遺産分割の合意ができなければ遺産分割調停を申し立てる

遺産分割協議がまとまらない場合には、家庭裁判所で遺産分割調停を申し立てることになります。

遺産分割調停では、家庭裁判所の調停委員が相続人を仲裁して遺産分割の成立を目指します。

3〜5回ほどの調停期日を経て、相続人間で合意ができれば遺産分割調停が成立します。他方で、調停でもまとまらない時には審判手続に移行し、裁判所が最終判断を下します。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

甥姪が相続人となる時の注意点

甥や姪が代襲相続人となる場合、注意すべき点があります。以下では、甥・姪が相続人となる際に押さえておきたい注意点を解説します。

相続税の2割加算

配偶者や一身等の血族(子供や両親)以外が相続人となった場合、相続税額が2割加算されます。

甥・姪は三親等の血族であり一身等の血族ではない以上、相続税額2割加算されます。

取得する遺産額次第では、思いもよらない大きな負担になるため、早めにシミュレーションして納税資金を確保することが望ましいでしょう。

甥姪に遺留分はない

遺留分とは、遺言によっても奪うことのできない最低限保障された権利です。しかし、この遺留分は、兄弟姉妹には与えられていません。そのため、兄弟姉妹の代襲相続人である甥や姪も同じく遺留分を持ちません。

遺留分を持たない以上、甥や姪が遺言によって遺産を一切得られない場合でも遺留分侵害額請求ゆ行使することができません。

戸籍謄本などの資料が多くなる

先ほど解説したように、相続手続きを進めるに当たっては戸籍謄本の取り寄せをして相続人を確定させる作業が必要です。

しかし、甥や姪が代襲相続人となる場合、被相続人の出生から死亡までの戸籍謄本だけでなく、兄弟姉妹の出生から死亡までの戸籍謄本も取り寄せる必要があります。そのため、甥や姪が相続人となる場合には、多くの戸籍謄本を取り寄せなければならないことも多くあります。また、本籍地が遠方である場合には、戸籍謄本の取り寄せに多くの時間を費やすこともあります。

再代襲はない

被相続人の兄弟姉妹の子(甥姪)までが相続の対象となり、甥や姪の子供には再代襲しません。

被相続人の直系卑属であれば、再代襲します。つまり、被相続人の子供と孫が先に死亡している場合には、被相続人のひ孫も相続人になります。

一方で、つまり甥や姪の子は、再代襲相続人になれません。

法定相続人ではない甥・姪に遺産を渡す方法

甥・姪が法定相続人にならない場合でも、生前贈与や遺言書などを利用することで、甥や姪に財産を譲ることが可能です。ここでは主な方法を確認します。

遺言書を作成する

公正証書遺言や自筆証書遺言など、遺言書で特定の甥・姪に財産を譲与する旨を記載する方法です。たとえ甥や姪が法定相続人ではない場合でも、遺言書を作成すれば、甥や姪に遺産を遺贈することができます。

遺言書を作成する場合には、公正証書遺言を作成することを推奨します。公正証書遺言は、公証役場で公証人が作成するため、要式違反のおそれがなく、原本を紛失するおそれもありません。ただ、遺言を作成するにしても、他の相続人、たとえば配偶者や子供の遺留分には配慮しましょう。

生前贈与する

被相続人の存命中に甥や姪との間で贈与契約を結んで財産を渡す方法です。贈与契約の対象に制限がなく、預貯金だけでなく不動産や株式なども対象とすることができます。

ただ、生前贈与を行う場合には、贈与税の税負担が生じる可能性がありますので、生前贈与を行う際には、税理士などの専門家に相談した上で実施しましょう。

また、遺留分侵害額請求は生前贈与も対象となります。そのため、多くの財産を甥や姪に生前贈与すると、相続人の遺留分を侵害する可能性があるため、十分に注意しましょう。

死因贈与する

死因贈与とは、贈与者が死亡した時点で財産を受贈者に譲渡する贈与契約です。

死因贈与は実務上それほど多く活用されていませんが、受贈者が贈与者の介護をすることを条件に贈与する、負担付死因贈与を活用することがあります。負担付死因贈与における負担がある程度履行されている場合には、やむを得ないと認められる特段の事情がない限り撤回することができません。他方で、受贈者が負担を履行しない場合には、死因贈与を撤回することが認められます。

甥や姪の相続手続は難波みなみ法律事務所へ

甥・姪が相続人になるケースは珍しいように思われるかもしれませんが、被相続人に子供がいない場合には、甥姪が相続人となることはよくあるのです。

甥や姪が疎遠となっている場合や不仲である場合、遺産分割協議がなかなか思うように進展しないことは珍しくありません。また、戸籍謄本の取り寄せには、多くの時間と労力を要します。

遺産分割の手続きにお困りであれば速やかに弁護士に相談や依頼することをおすすめします。相続問題を得意とする弁護士によるサポートを受けることで、あなたの負担を軽減させるだけだなく、あなたの利益を守ることができます。

初回相談30分を無料で実施しています。面談方法は、ご来所、zoom等、お電話による方法でお受けしています。対応地域は、大阪難波(なんば)、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。