亡くなった人の生前、特定の相続人に対して多くの財産が贈与されている場合、その生前贈与も踏まえて遺産分割をしなければなりません。

しかし、全ての生前贈与が遺産分割で考慮されるものではありません。

本記事では、生前贈与と遺産分割について解説します。

本記事を読んで分かること

- 特別受益とは?

- 遺産分割で考慮される特別受益とは?

- 遺留分と特別受益について

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

特別受益とは?

特別受益とは、被相続人から遺贈(死因贈与)を受けたり、婚姻・養子縁組のため、または生計の資本として生前贈与を受けた場合における、その利益を指します。

民法903条(特別受益者の相続分)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

生前贈与があれば考慮する

亡くなった人(被相続人)が遺産を残している場合、この遺産を取得するためには、相続人の間で、誰が何を取得するのかを話し合う必要があります。これを遺産分割協議といいます。

遺産分割は、亡くなった時の遺産を対象とします。

そのため、生前に贈与している財産は、相続開始時には存在しない以上、分けることができません。

しかし、遺産分割において、生前贈与を全く考慮しないとなると、たくさんの生前贈与を受けている相続人が得をしてしまい、相続人間で不公平が生じてしまいます。

そこで、遺産の前渡しである生前贈与がある場合には、遺産分割において、その生前贈与を踏まえて相続分の金額を決めなければなりません。

遺産分割において考慮する生前贈与等を特別受益といいます。

なお、遺産分割における特別受益には期限や時効はありません。

亡くなる何十年も前の贈与であっても遺産分割において特別受益として考慮されます。

ただ、何十年も前の生前贈与であれば、その贈与の事実を客観的な証拠によって証明できるかがポイントとなります。

特別受益者の相続分の計算方法

生前贈与等の特別受益を受けている場合、その相続人の相続分を特別受益の金額分を減額させます。

具体的には、相続開始時の遺産額に特別受益額を持ち戻します。

これを踏まえて法定相続分に沿って具体的な金額の相続分を計算します。

生前贈与を受けた法定相続人は、この具体的な相続分の金額から生前贈与を受けた金額を差し引きます。

このような流れで、遺産分割において特別受益は考慮されます。

特別受益の計算具体例

以上の説明では分かりにくいので、具体例を使って説明します。

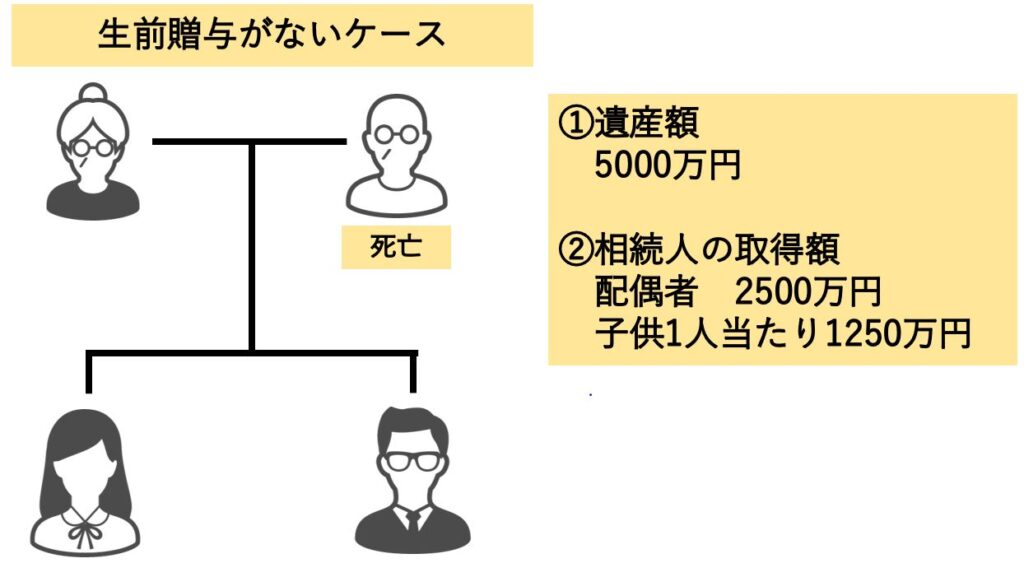

相続人は、配偶者と子供2人とします。

亡くなった時の相続財産の額は5000万円とします。

生前贈与がないケースであれば、この5000万円を法定相続分に従って取得します。

このケースにおける法定相続分は、配偶者が2分の1、子供が一人当たり4分の1です。

そのため、配偶者が2500万円、子供が1人当たり1250万円の遺産を取得することになります。

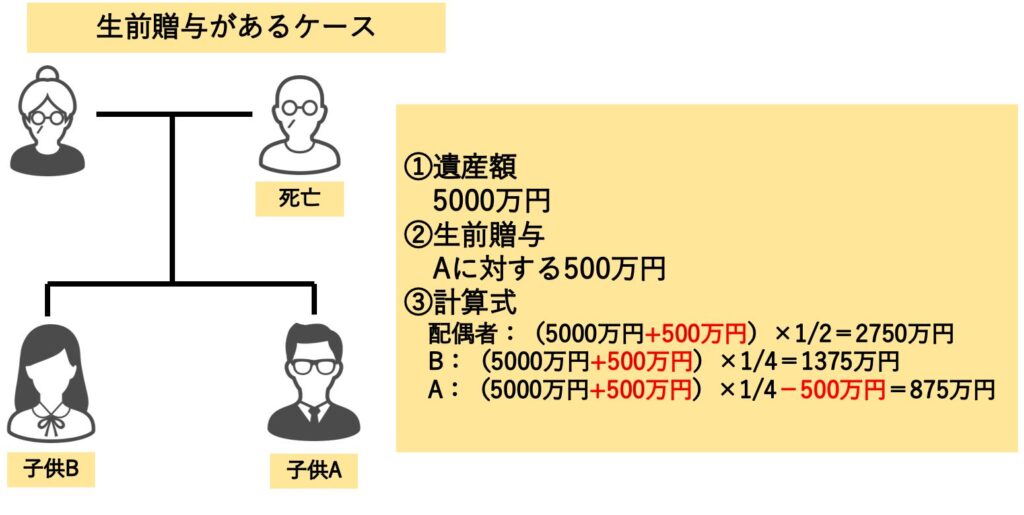

他方で、生前に子供の1人が生前贈与として500万円を取得していたとします。

この場合、この生前贈与500万円を遺産額5000万円に計算上加算します。

合計5500万円を法定相続分に従って割ります。

配偶者は2750万円、子供は1人あたり1375万円となります。

しかし、生前贈与を受けた子供は既に500万円の贈与を受けていますから、1375万円から500万円を差し引かなければなりません。

その結果、生前贈与を受けた子供の具体的な相続分は、875万円となります。

特別受益となる贈与とは?

全ての生前贈与が特別受益となるわけではありません。

特別受益といえるためには、

- 婚姻・養子縁組のための贈与

- 学資のための贈与

- 生計の資本として贈与

であることが必要です。

婚姻・養子縁組のための贈与

結婚等に際して、持参金や支度金を贈与したり、結納金・挙式費用を贈与する場合、その金額が社会的儀礼の範囲内といえる場合には、特別受益とはなりません。

また、金額が少額ではなかったとしても、相続人全員に同程度の贈与が行われている場合には、特別受益として考慮されないこともあります。

学資のための贈与

大学への進学が一般化している現代において、高校や大学の学費の負担は、親の子供に対する扶養義務の範ちゅうと考えることが多いでしょう。

ただ、私立の医学部の入学金や学費のように高額な費用を支出している場合には、特別受益と捉える場合があります。

また、教育費の支出が扶養義務の範囲といえない金額であったとしても、相続人全員と同様の贈与を受けている場合には、特別受益として考慮しないことがあります。

生計の資本としての贈与

生計の資本としての贈与とは、生活の基盤として役立つような財産の贈与をいいます。

そのため、生活の基盤に役立たないような遊興費の支払いは生計の資本としての贈与には当たらないでしょう。

継続的な支給

被相続人が相続人に対して生活費の援助として継続的にお金を送金している場合、この送金が特別受益となるのでしょうか。

親は子供に対して扶養義務を負っています。

そのため、少額の送金であれば扶養義務の範囲内として特別受益にはなりません。

例えば、毎月の送金額が5万円ほどであれば特別受益にはなりにくく、他方で10万円を超える場合には、特別受益と判断される可能性があります。

生命保険と特別受益

被相続人が生前生命保険に加入している場合、その生命保険の受取人に指定されている相続人等は、被相続人が亡くなったことで、生命保険金を受け取ることができます。

この生命保険金は、被相続人の遺産ではありません。受取人に指定された人の固有の財産と考えられています。そのため、生命保険金は遺産分割の対象とは考えません。その他にも、被相続人の死亡に伴い企業などから支給される死亡退職金も同様に遺産には該当しません。

これが原則です。

保険金が特別受益となることも

しかし、この原則を貫くと不都合が生じることがあります。

遺産分割の対象である預貯金の大部分を生命保険の保険料に充てるとします。

これによって、受取人とされた特定の相続人は、多額の生命保険金を受け取ることができますが、預貯金が減った分、その他の相続人が取得できる金額は減少してしまいます。

具体例で見てみましょう。

| 相続人が子供2人(AとB)のみとします。 預貯金が1000万円のうち900万円を生命保険の保険料に充てるとします。 受取人になった相続人Aは900万円を取得した上で、残った100万円を相続分に従って分けるとすると、Aは950万円、Bは50万円を取得することになります。 |

このように先ほどの原則を貫いてしまうと、預貯金を生命保険に変えることで、特定の相続人のみ多くの財産を取得させることができてしまい、相続人間で不公平が生じてしまいます。

そこで、保険金の額と遺産総額に対する比率、同居の有無、被相続人の介護等に対する貢献の度合い等の事情を踏まえて、相続人間の差が到底許せるようなものではない場合には、保険金は特別受益と扱われます。

持ち戻し免除

被相続人が特別受益となる贈与をしている場合でも、特別受益となる贈与を遺産分割等において考慮しないことを特別受益の持戻し免除といいます。

被相続人が持戻し免除の意思表示をしていることを認定できる場合には、具体的相続分を計算する上で特別受益を考慮する必要はなくなります。

生前贈与に関する持戻し免除の意思表示は、明示だけでなく黙示の意思表示によっても行うことはできます。

ただ、黙示の意思表示の場合、持ち戻し免除の意思表示をしていることを、贈与の時期、贈与の目的等の様々な事情や証拠により証明しなければなりません。

そのため、持ち戻し免除の意思を持っている場合には、遺言等を通じて明示的に意思表示することが重要です。

婚姻期間20年以上の夫婦に関する持ち戻し免除の推定

婚姻期間が20年以上である夫婦の場合、一方配偶者が他方配偶者に対して、居住用建物又は敷地を生前贈与した場合については、持ち戻し免除の意思表示があったものと推定されます。

そのため、遺産分割時に、生前贈与された自宅不動産を特別受益として計上する必要がなくなり、配偶者はより多くの遺産を取得することができるようになります。

相続手続きの進め方

相続開始から遺産分割協議の成立に至るまでの流れを解説していきます。

相続人を確定させる

遺産分割協議には、法定相続人の全員が参加しなければなりません。そのために、被相続人の出生から死亡までの戸籍謄本、相続人の戸籍謄本を取り付けをして、相続人の確定を行います。

相続人の確定作業ができれば、相続関係図を作成するなどして相続関係を整理します。

関連記事|戸籍謄本の取り寄せ方法とは|相続手続きで必要となる戸籍を解説

遺産内容を確定させる

遺産分割は、被相続人の相続財産を対象とします。そのため、相続財産の内容や金額を確定させる必要があります。不動産、預貯金額、株式等の金融資産、借金、未払い医療費等の負債も把握します。

相続財産の整理ができれば、遺産目録を作成して遺産内容を明確にします。

また、生前贈与がある場合には、その内容や金額を確認した上で、特別受益として計上します。

遺産分割協議を進める

相続人全員で遺産分けの話し合いをします。遺産分割協議の方法には特に制限はありません。一堂に会して話し合いをすることもあれば、電話・メール・LINEなどの方法を用いて相続人の意思確認をすることもできます。

相続人の中に、未成年者がいる場合には、その親権者が法定代理人として遺産分割協議に参加します。ただ、その親権者も相続人の立場にある場合には、特別代理人を選任して、その特別代理人が親権者に代わって遺産分割協議に参加しなければなりません。

遺産分割協議書の作成

相続人全員で遺産分割協議が調整できれば、遺産分割協議書を作成します。遺産分割協議書がなければ、不動産の相続登記や預貯金の解約手続などの相続手続を行うことができませんので、必ず作成するようにします。

関連記事|遺産分割協議書の書き方とは?ひな形・文例を用いて弁護士が解説

遺留分における特別受益

遺留分侵害額の計算においても、生前贈与等の特別受益を考慮します。

遺留分とは、遺言等でも排除することのできない、法律上守られている相続分のことをいいます。

遺留分割合は、法定相続分の半分です。

遺留分は、兄弟姉妹以外の相続人に認められた権利です。

生前贈与や遺言によって相続人の遺留分を侵害する場合には、遺留分権利者である相続人は、遺留分を侵害している相続人等に対して遺留分侵害請求をすることができます。

遺留分の基礎となる財産に含まれる

遺留分侵害額の計算は以下のとおりです。

| 遺留分侵害額=①遺留分算定の基礎となる財産×2分の1(遺留分割合)×法定相続分 |

| ①=(被相続人が相続開始時に有していた財産の価額)+(②贈与財産の価額)−(相続債務の全額) |

②の贈与財産のうち、相続人に対する贈与については、全ての贈与ではなく、特別受益に該当する贈与であることが必要とされています。

さらに、全ての期間の贈与ではなく、相続開始から10年前のものに限り対象となります。

| ▼裁判所の特別受益の解説はこちら▼ |

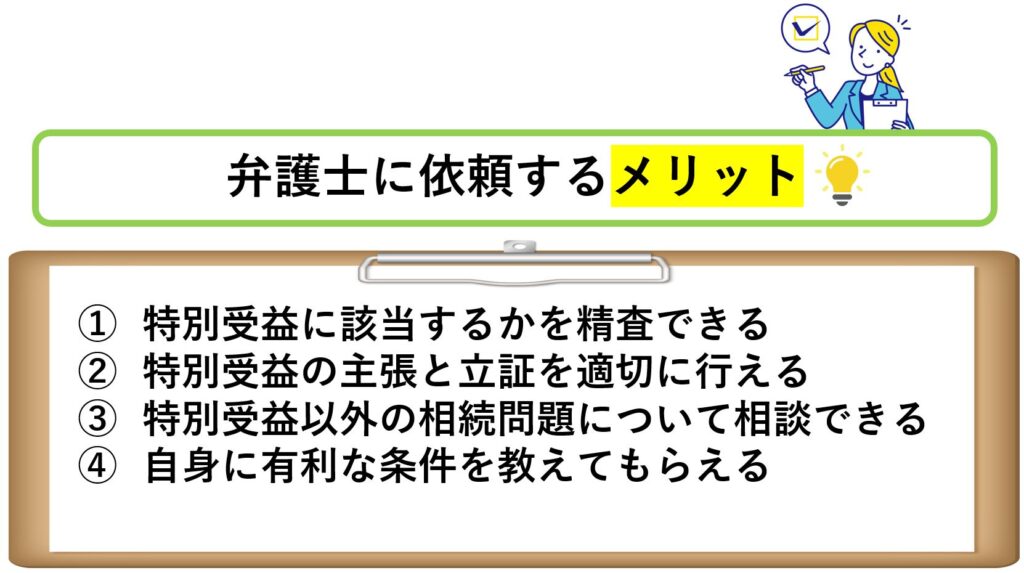

生前贈与の問題は弁護士に相談しよう

特別受益の対象となる贈与は、これを主張する相続人が証明しなければなりません。

特別受益の証明は簡単ではありません。

つまり、特別受益を主張する相続人からすれば、客観的な証拠によって十分に立証しなければなりません。

他方、特別受益を受けたとされる相続人からすれば、客観的な証拠によって証明されない限り、安易にこれを認める必要はありません。

特別受益に関する主張・立証活動は簡単ではありません。

適切に弁護士に相談することが重要です。

初回相談30分を無料で実施しています。

面談方法は、ご来所、zoom等、お電話による方法でお受けしています。

お気軽にご相談ください。

対応地域は、大阪難波(なんば)、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。