親族が亡くなった後、故人の遺産を調べていると、預貯金が使い込まれていたり、勝手に不動産を売却されていることがあります。また、生命保険等の金融資産を解約されていることもあります。

しかし、お金に色が付いていないため、引き出されたり、費消された遺産を追跡することは困難を伴います。そのため、遺産の使い込みを事後的に証明することは簡単な作業ではありません。

相続人等によって遺産が使い込まれている場合の対応について弁護士が解説します。

本記事を読んで分かること

使い込みの証拠の収集方法

使い込みの主張方法

想定される相手方の反論

民法の改正内容(906条の2)

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

遺産の使い込みとは何か?

遺産の使い込みとは、生前に被相続人の財産管理をしていた一部の相続人が、被相続人の財産を自身のために費消する行為を言います。特に、被相続人の判断能力が認知症等により低下し、特定の相続人が被相続人の財産を自由に管理できている場合に「遺産の使い込み」が生じやすいです。

また、多くの「遺産の使い込み」の場合、その遺産の使途の分からない「使途不明金」であることがほとんどです。

遺産の使い込みのケース

遺産の使い込みの形態はケースバイケースです。想定される形態は次のようなものが挙げられます。

遺産の使い込みの態様

- 被相続人名義の預貯金口座から数万円から数百万円を引き出す

- 預貯金口座から数万円以上を振込送金する

- 中途解約された生命保険の解約返戻金を受け取る

- 不動産の生前贈与または低額で有償譲渡する

- 収益物件の賃料収入を横領する

- 証券口座を管理して配当金を着服する、勝手に株式を現金化する

遺産の使い込みは罪になるのか?

遺産の使い込みは、犯罪にはなりません。

例えば、生前に被相続人の資産を管理している親族が無断で、これを使い込んだり、結んだりしたとしても、刑法上、刑が免除されています。これを親族相盗例といいます。親族相盗例の対象となる犯罪は、窃盗、詐欺、横領といった犯罪になります。

そのため、生前に親族が被相続人の財産を使い込んだとしても罪に問うことはできません。

民法第725条 次に掲げる者は、親族とする。

一 六親等内の血族

二 配偶者

三 三親等内の姻族

使い込みした遺産を取り戻す方法

被相続人は遺産を使い込んだ人に対して、使い込んだ遺産を取り戻すための権利を持っています。この請求権は、「不法行為による損害賠償請求権」又は「不当利得返還請求権」となります。

被相続人が、使い込んだ遺産を取り戻すことなく死亡すると、この請求権は相続人に相続されます。相続した相続人も、使い込んだ人に対して、遺産の取り戻しを求めることができます。

ただ、いきなり訴訟提起をすることはほとんどありません。まずは、内容証明等による返還を求める通知をしていき、話し合いを重ねます。

話合いを行う

まずは、使い込んだ遺産額を特定した上で、相続人は使い込みをした人に対して、その返還を求めます。遺産の取り戻しは、口頭ではなく内容証明郵便により通知するのが通常です。

しかし、相手方は、使い込みの全てを正直に認める応答をすることはほとんどありません。様々な理由で遺産の使い込みを否定します。そのため、話し合いによる解決ができずに交渉が決裂することは多いでしょう。他方で、相手方との交渉が進展し、合意が成立する場合には、合意書を作成するようにします。

訴訟提起をすることになる

遺産の使い込みをした相続人が、遺産の使い込みを否定したり、使い込みをした遺産の返還に任意に応じない場合には、不当利得や不法行為に関する訴訟提起をすることになります。遺産の使い込みをした人も相続人である場合には、遺産分割調停において事実上交渉事項として議題に上ることもあります。

遺産の使い込みを証明する必要

相手方が遺産の使い込みを否認する場合、遺産の取り戻しを主張する側で、遺産を使い込んだことを立証しなければなりません。主観的に遺産の使い込みをしていると考えていても、これを裏付ける客観的な証拠を提出しなければ、裁判所は遺産の使い込みを認定しません。

そのため、訴訟提起をするにあたっては、遺産の使い込みを証明できる客観的な証拠を収集できるかが非常に大事となります。

証明対象は相手方の対応に応じて変わります。つまり、関与を否定するのであれば、権限なく(法律上の原因なく)引き出した事実を証明しなければなりません。関与は認めるが、被相続人のために使ったのであれば、被相続人の損失や相手方の利得を証明しなければなりません。

遺産の使い込みに関する直接的な証拠が薄く、間接的な証拠しかない場合でも、相手方の説明に対して状況証拠による反証に努めることが重要です。

遺産の使い込みの消滅時効

遺産の使い込みを理由とした請求にも消滅時効があります。未来永劫、遺産の使い込みを追及できるわけではありません。不当利得返還請求権であれば、その消滅時効は、権利行使できる時から10年、権利行使できることを知った時から5年となります。不法行為による損害賠償請求であれば、消滅時効は、 損害及び加害者を知った時から3年間、 不法行為の時から20年間となります。

使い込みが発覚した時の相手方の対応・反論

使い込みが発覚したとしても、相手方が素直に遺産の使い込みを認めることは非常に珍しいです。むしろ、ほとんどのケースでは、使い込みを否定します。相手方の反論パターンをあらかじめ理解した上で、使い込みを証明するために必要な証拠を収集することが重要です。

遺産の使い込みを認めない

まず一つ目が、そもそも預貯金の引き出しや送金に関与していないという主張がよく行われます。

相手方の関与否定の主張に対しては、通帳履歴や払戻依頼書等の資料を基に、預金の使い込みの関与を証明します。

送金先が相手方名義の口座であったり、依頼書の筆跡が相手方の場合には、相手方の関与は強く推認されるでしょう。

また、介護記録等から、被相続人が財産管理できる状態になく、相手方が通帳や届出印等を管理している状況を確認できる場合にも、相手方による関与を説明できるでしょう。

付き添いであったと反論する

次に、被相続人に付き添い、本人に代わって預金を引き出したという主張です。

このような主張についても、預金の引き出しがあった当時の被相続人の健康状態をチェックします。

被相続人の健康状態に加えて、相手方と被相続人の関係(同居しているか、仲が良いか等)を踏まえて、わざわざ相手方が付き添ったり、代わりに引き出す必要があったのかを検討します。

また、被相続人が引き出された預金額を必要とする状況にあったかを、その当時の生活状況から検討します。

その上で、相手方において、預金の引き出しの理由・使途を説明してもらいます。

例えば、施設に入所している高齢の被相続人が、500万円の預金引き出しているケースで、引出しの補助をした相手方において、この大金を使う合理的な理由を説明できないのであれば、相手方が使い込みをしたと推認できる可能性もあります。

本人の生活費等に充てた

最も多い主張が、被相続人の生活費等に支出したというものです。

相手方が被相続人の預金を引き出したこと自体は認めるものの、引き出した預金は相手方自身ではなく、被相続人のために費消したと主張するものです。

相手方が被相続人のために支出したというのであれば、その具体的な使徒を明らかにしてもらう必要があります。

その使徒が明示された場合、その支出の領収書や明細書を提出してもらいます。

相手方が明細等を保管していない場合には、弁護士会照会や裁判所の調査嘱託により、支出先の機関から取引明細等の取寄せを検討します。

その結果、取引自体が存在しないことが分かれば、相手方の説明は虚偽の可能性があるため、相手方による使い込みの疑念が深まります。

日用品の購入

日用品の購入等の少額の支出の場合、領収書の提示がなかったとしても不自然ではありません。

ただ、引き出した金額と日用品の購入金額の整合性が認められない場合には、相手方の説明の全部または一部は事実に反している可能性があります。

生活費として渡した

預金を引き出して、これを被相続人に交付したという主張もなされます。

引き出した金額、被相続人の当時の財産状況、当時の被相続人の生活状況を踏まえて、相手方の説明の真偽を検討します。

遺産の使い込みを証明するためには

遺産の使い込みを証明することは、そう簡単ではありません。

特に相続人個人が自力で調べる場合には、調査方法等に限界があり、十分な資料収集ができないことがほとんどです。

その上、調査に伴う心身の負担も小さいものではありません。

それぞれの資料収集方法は、各機関によって異なります。各機関に問い合わせをして、必要な資料を確認しなければなりません。

銀行の口座履歴

まず、遺産の使い込みで最も多いのが、預金の引出しや送金です。

亡くなった時の預金残高が想定よりも少ない場合には、生前、預金の使い込みがあった可能性があります。

そこで、亡くなるまでの通帳履歴の取寄せを行い、預金の入出金状況を確認するようにします。

取寄せができる過去の口座履歴について、金融機関によっては対応はマチマチですが、10年分の開示に応じてくれることが多いでしょう。ただ、金融機関によっては5年分に限ることもあります。

また、金融機関によっては、履歴開示の手数料がかなり高額となることもあります。

振込明細書・取引履歴の取寄せ

高額の引出しや送金の場合、ATMではなく、銀行窓口による手続が必要となります。

送金等の手続に際して、窓口に提出する振込依頼書や払戻依頼書等の所定の用紙を提出することを要します。

振込依頼書等には、振込先の情報、金額、名義人の氏名が自筆で記載されています。

そのため、振込依頼書等の取寄せをすることで、振込依頼書等に示されている筆跡を手掛かりに、誰が誰に対していくら振込をしたのか、誰が預金の払戻しをしたのかを推測させることができることがあります。

キャッシュカードや通帳の管理状況

被相続人のキャッシュカードや通帳を特定の相続人が管理している場合、その管理をしている事実は、遺産の使い込みの関与を説明できる事情となります。

キャッシュカードや通帳の管理状況を相手方が認めることもよくあります。仮に、管理状況を認めない場合には、利用されているATMの店舗が特定の相続人の自宅や勤務先の近くであったり、振込・引出の明細書の筆跡が特定の相続人である場合には、遺産の使い込みの関与を証明できることもあります。

介護記録

預金の引き出しがあった時の被相続人の心身の状況を証明するために、介護記録や診療録等の医療記録の取寄せを行うことがあります。

介護記録のほかにも、介護サービス利用票、ケアプラン(介護サービス計画書)等の記録があり、これらの資料の取り寄せも行うようにします。

介護記録等には、預金の使い込みがあった当時の被相続人の心身の状況が記載されており、預金の管理能力があったのかを読み取ることができる可能性があります。

介護認定記録

市役所や区役所等の自治体の介護係に対して、介護認定記録の取り寄せを行います。

介護認定記録には、被相続人の要介護状態に加えて、財産管理能力の有無程度が記載されています。

さらには、認定調査票内に預貯金等の財産を管理している関係者の情報が記載されていることもあります。

使い込み当時の被相続人の財産管理能力の程度と財産管理者が誰であるかを確認することで、相手方の使い込みの有無を検討することができます。

医療記録

預貯金の使い込みの当時、被相続人が入院や通院している場合、診療録、診断書、看護記録等の医療記録を取寄せることで、使い込み当時の被相続人の心身の状況や財産管理能力の程度が分かるかもしれません。

遺産の使い込みの証拠を収集する方法

各資料を取寄せる方法は、各機関によって定められた方法に従い行います。

これを前提として、以下のとおり様々なルートで取寄せる方法が考えられます。

資料収集の方法

- 直接取り寄せる

- 弁護士会照会(23条照会)

- 調査嘱託

直接取寄せる方法

一つ目の方法が、直接金融機関等に対して預貯金口座の取引明細書などの資料開示を求める方法です。直接資料の開示を求めるに際しても、相続人自らが実施することもあれば、代理人弁護士が相続人に代わって実施することもあります。

相続人本人による取寄せ

相続人自らが必要書類を取り寄せた上で、各機関に対して、資料の開示請求をする方法です。

しかし、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本その他諸々の必要書類を全て揃えることはそう簡単ではありません。

その上で、各機関で定められた申請書類を準備することはとても負担のかかる作業です。

中には、相続人全員の同意書を求めてくる機関もあります。

全員の同意が必要な場合には、事実上相続人自らが資料の開示を求めることは困難といえるでしょう。

弁護士による取寄せ

弁護士が相続人の代理人として、各機関に対して資料の開示請求をすることもあります。

弁護士によって戸籍謄本等の必要書類の取寄せが行われる点で、相続人の負担は小さくなります。

ただ、弁護士による取寄せであっても、相続人全員の同意を求めてくる場合には、直接の取寄せは難しくなります。

この場合には、後述の弁護士会照会を検討します。

弁護士会照会

弁護士会照会とは、弁護士が依頼を受けた事件について、証拠や資料を収集し、事実を調査するために認められた制度です。

弁護士会が、照会の必要性と相当性について審査を行った上で、弁護士会を通じて各機関に対して、資料の開示や質問事項の回答を求めます。

照会先は報告義務を負う

照会を受けた機関は、正当な理由がない限り、照会に対する回答・報告義務を負っています。

ただ、回答を強制したり、回答拒否に対するペナルティを課すことはできません。

そのため、関係機関から直接の資料収集を拒否された場合でも、弁護士会照会を利用することで資料の開示ができることがあります。 最後まで諦めずに弁護士に相談することが重要です。

裁判所の調査嘱託

調査嘱託とは、家庭裁判所が各機関に対して、必要な調査を依頼し回答を求める手続です。

中立公正な司法機関である裁判所からの調査依頼ですから、各機関は裁判所からの照会に対して回答義務を負います。

そのため、各機関からの回答や資料の開示を強く期待できます。

ただ、調査嘱託は、調停手続や審判手続が係属していることが必要ですから、調停の申立てを行う前に調査としては適切ではありません。

遺産の使い込みを使い込みを予防する対策

遺産の使い込みは、相続手続きを困難にさせる大きな事情となります。遺産を適切に管理し、使い込みを予防することができれば、相続人間の無用な対立を避けることができますし、相続手続きを円滑に進めることもできます。

被相続人や相続人は、遺産の使い込みができないように、生前から適切に対策を講じるべきです。

成年後見の申立てをする

認知症を患った親の資産を使い込むパターンが非常に多いです。子らが親の財産を管理すると、自分自身の財産であると錯覚してしまい、遺産の使い込みに走ってしまいがちです。

そこで、親が認知症を患い、財産の管理能力が乏しい場合には、成年後見人の選任を検討します。成年後見人は、家庭裁判所の監督の下で、成年被後見人(成年後見を受ける人)の財産管理等を行います。財産額が一定額を超える場合には、親族ではない弁護士や司法書士が成年後見人に就任します。

財産管理契約を利用する

信頼できる人(弁護士、司法書士)と財産管理契約を結び、財産の管理を委託する方法があります。

成年後見は判断能力が低下している場合に利用する制度です。他方で、財産管理契約は、判断能力を持っている人が締結するものです。財産管理契約は、成年後見のように裁判所による公的な監督を受けません。そのため、財産管理が適切に行われるために、契約の受任者は親族ではなく司法書士や弁護士などの専門家とすることが望ましいです。

任意後見契約を利用する

任意後見契約を利用することが遺産の使い込みを予防できます。

任意後見契約は、成年後見を必要な程に判断能力が低下した場合に、成年後見人となる人を指定する委任契約です。先ほどの成年後見制度では、家庭裁判所が成年後見人を選任しますが、任意後見契約では、委任者自身が将来の成年後見人を自由に選ぶことができる点で異なります。

死後に引き出した預金(民法改正)

被相続人が亡くなった後、相続人の1人が被相続人の預金を引き出した場合、その相続人以外の相続人全員の同意があれば、引き出した預金を相続財産として扱うことができます。

民法の改正前

民法の改正がなされる前は、遺産分割前に預金を引き出すと、非常に手間のかかる手続が必要となりました。

具体的には、相続開始後、遺産分割協議をするまでに引き出された預金は、相続人全員の同意がない限り、遺産分割の対象にはなりません。

しかし、預金を処分した相続人が同意をしなければ、別途、その相続人に対して、不当利得や損害賠償として請求する必要がありました。

相手方が引き出した分の支払いに応じない場合には、別途訴訟提起をする必要があります。

民法の改正

民法の改正により、相続の開始後、相続人の1人が預金を引き出した場合、それ以外の相続人の同意があれば、その引き出した預金を遺産分割の対象とすることができるようになりました。

改正前のように、引き出した相続人の同意は必要なくなりました。

民法の改正により、遺産分割をせずに、一定額の預金を引き出せるようになりました(民法909条の2)。

具体的には、預金額の3分の1に対する法定相続分に当たる金額を、遺産分割をせずに単独で引き出せるようになりました。

ただ、この引き出しにも限度があり、同一の金融機関から150万円が上限となります。

そのため、909条の2による預金の引き出しの範囲では、法令で認められた引き出しといえるため、これを遺産に戻すことはできないと考えます。

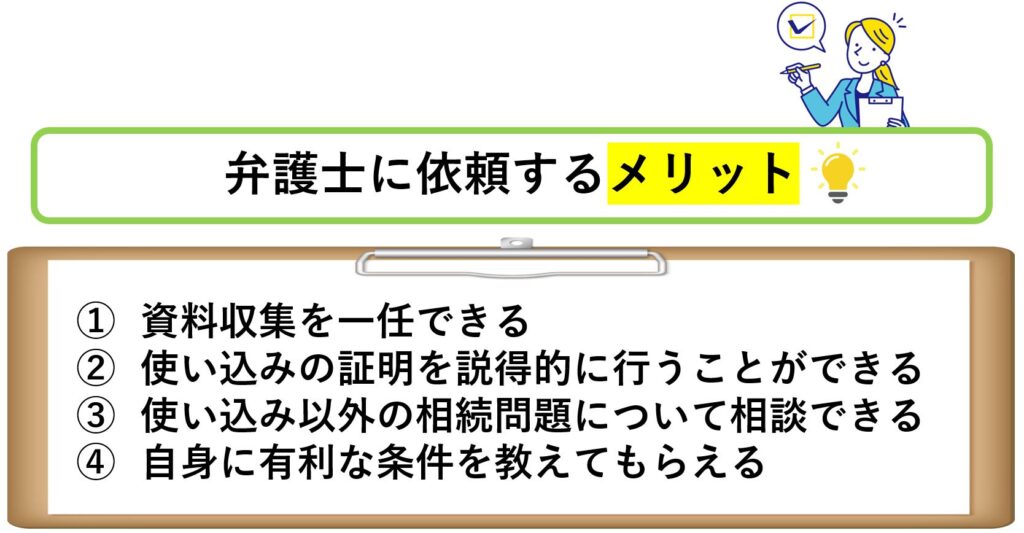

遺産の使い込みは弁護士に相談しよう

遺産の使い込みは、戸籍謄本の取り寄せに加えて、資料の収集や遺産の使い込みの証明が必要となります。

これらの作業には、専門的な知識や経験が求められます。

弁護士に相談することで計画的な証拠収集を行うことができます。

ご自身で頑張り過ぎずに、適切に弁護士に相談することが重要です。

初回相談30分を無料で実施しています。

面談方法は、ご来所、zoom等、お電話による方法でお受けしています。

お気軽にご相談ください。

対応地域は、大阪難波(なんば)、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。