生命保険金は原則として遺留分の対象にはならないため、特定の相続人に財産を確実に渡すための対策として有効です。また、遺留分侵害請求を受けた場合に、遺留分を支払うための原資として保険金を活用することもできます。

しかし、無制限に生命保険を遺留分から除外することを認めると、相続人間で不公平が生じてしまいます。

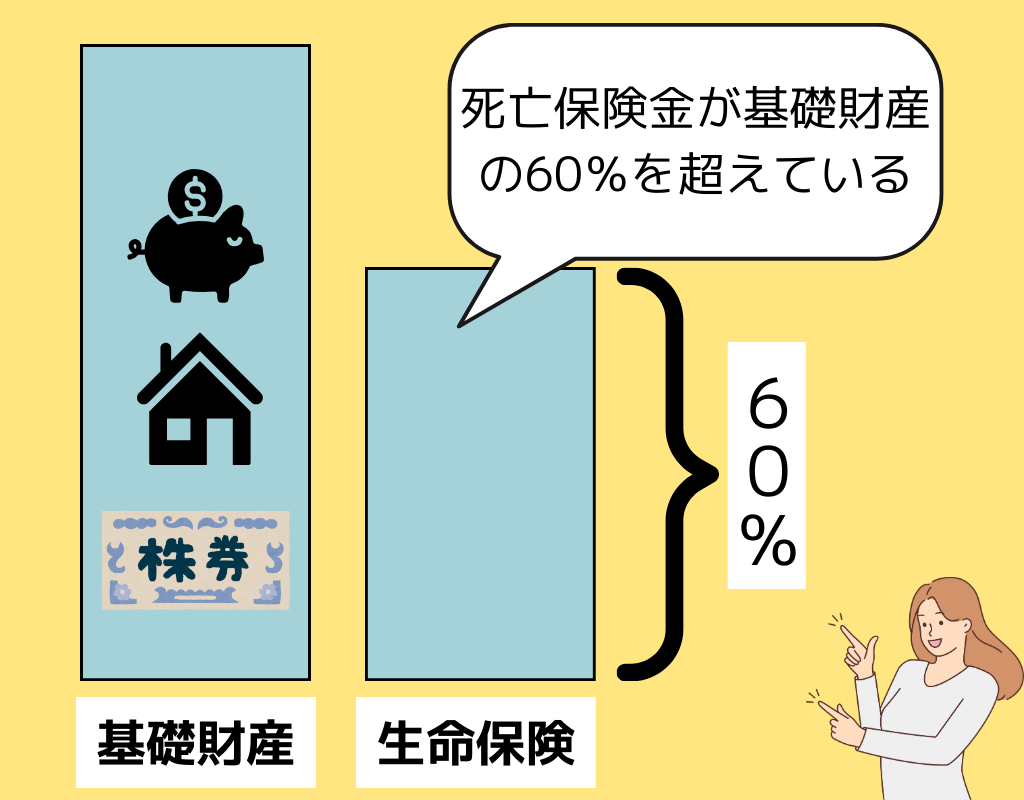

生命保険金額が遺産額の6割前後を超えてくると、生命保険も特別受益として遺産に持ち戻しする可能性が出てきます。

このように、例外的に生命保険金が遺留分の対象になる場合もあるので、注意しなければなりません。生命保険金が遺留分の対象になると遺留分の金額が大幅に増えるため、相続人同士のトラブルが生じやすくなります。

そのため、生命保険金をめぐる相続トラブルを防止するためには、遺留分について正しく理解しておくことが重要です。

この記事では、生命保険と遺留分の関係について分かりやすく解説します。生前からできる遺留分・相続対策や、生命保険金の受取人が他の相続人から遺留分請求を受けたときの対処法も紹介しますので、ぜひ参考になさってください。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

遺留分とは何か?

遺留分とは、法定相続人に保障された最低限の相続分のことです。

配偶者や親子といった法定相続人には、被相続人の財産を生活費の足しにしたり、潜在的な持ち分を引き継いだりする正当な権利を有しています。しかし、被相続人が勝手にすべての財産を他の人に渡したりすると、法定相続人の正当な権利が侵害されてしまいます。

遺留分の割合

直系尊属(両親や祖父母)のみが相続する場合は法定相続分の3分の1、その他の場合は法定相続分の2分の1が遺留分として保障されているのです。

兄弟姉妹の遺留分はない

ただし、被相続人の兄弟姉妹については、被相続人の財産による生活保障や潜在的持ち分の清算などの必要性が低いと考えられるため、遺留分は認められていません。

例えば、被相続人に1億円の財産があり、長男と二男が相続するとします。このケースでは、被相続人が「すべての財産を長男に譲る」という遺言を残していたとしても、二男は4分の1(法定相続分2分の1×遺留分2分の1)に当たる2,500万円の相続分を主張できます。

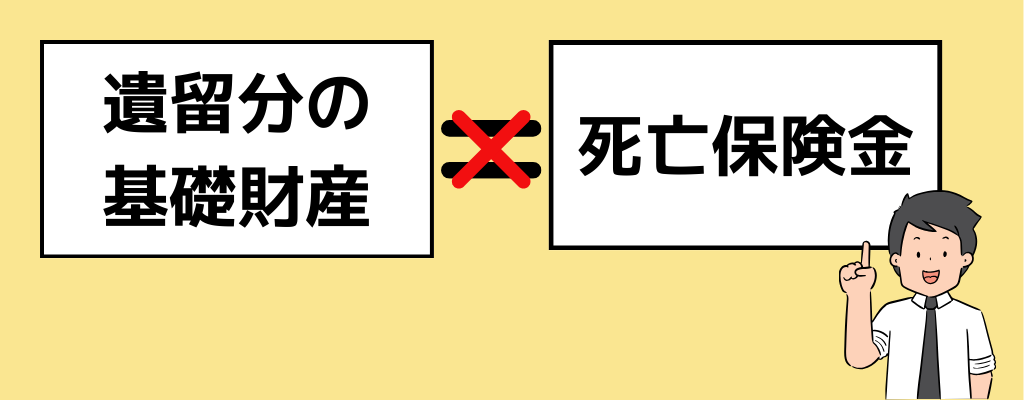

生命保険金は遺留分請求の対象には含まれない

生命保険金は被保険者が死亡することによって遺族に支払われるものではありますが、遺族が受け取る死亡保険金に対して遺留分の請求をすることはできません。なぜなら、生命保険の死亡保険金は、遺留分の基礎となる財産に含まれないからです。以下では、生命保険が遺留分の基礎財産に含まれない理由を説明します。

遺留分の基礎となる財産とは?

遺留分額は、被相続人の基礎となる財産に一定の割合を掛けることで算出されます。この遺留分の基礎となる財産には、相続開始時に残った被相続人の財産全般だけでなく、生前に贈与された財産も含まれます。

生前に贈与された財産については、これが相続人ではない人に対する贈与であれば、相続開始前1年間に贈与されたものが遺留分の対象になります。他方で、生前贈与が相続人に対する贈与で特別受益に当たる場合は、相続開始前10年間に贈与されたものが遺留分の対象になります。

生命保険が遺留分の基礎財産にならない理由

生命保険金は、保険会社から受取人に支払われるものなので、相続人の遺産ではなく生命保険金受取人の固有財産と考えられています。

また、生命保険金の請求権は被保険者が死亡したときに初めて発生するものなので、契約者(被相続人)から受取人(相続人)へ遺贈や生前贈与されたものと考えることもできません。

そのため、生命保険は、遺留分算定の基礎となる財産には含まれません。したがって、受取人に指定された人は固有の権利として生命保険金を満額受け取ることができるのです。

生命保険の受取人変更も遺留分の対象ではない

生命保険の契約者が生前に受取人の指定を変更することによって、相続人の取り分に影響を及ぼすこともあります。また、遺言により生命保険の受取人を変更することがあります。しかし、生命保険金の受取人を変更することも、遺留分の対象にはなりません。

その理由は、これまで説明してきたとおり、生命保険金は相続開始時に残った被相続人の財産ではなく、遺贈や生前贈与されたものでもないからです。受取人の指定が遺留分の対象にならないのと同様に、受取人の変更も遺留分の対象にならないのです。

最高裁の判例でも、被相続人が当初妻を受取人とする生命保険をかけていたところ、受取人を相続人以外の第三者に変更した事例で、遺留分の対象にはならないと判断したものがあります(最高裁平成14年11月5日判決)。

生命保険金が例外的に遺留分の対象となる場合

生命保険金は遺留分の対象にならないのが原則ですが、この原則を貫くと相続人の間で著しい不公平が生じることもあります。そんなときは、例外的に生命保険金が遺留分の対象になることもあります。

このような観点から最高裁判例平成16年10月29日では、生命保険金の受取人である相続人と他の相続人との間で著しい不公平が生じる場合には、遺留分の対象になると述べられています。なお、民法903条とは特別受益の持ち戻しに関する規定です。

| TIPS!平成16年10月29日最高裁判決 「死亡保険金請求権は、民法903条1項に規定する遺贈又は贈与に係る財産には当たらないが、保険金の額、この額の遺産の総額に対する比率、保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮して、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、特別受益に準じて持戻しの対象となる。」 |

生命保険が遺留分の対象となる条件

最高裁の判例では、以下のような諸事情を総合的に考慮して、相続人間に著しい不公平が生じているといえるかどうかを判断すべきとされています。

| ✓生命保険が特別受益に当たるかを判断する事情 ・生命保険金の額 ・遺産総額と生命保険金の額との比率 ・受取人が被相続人と同居していたか否か ・受取人が介護等によって被相続人の財産の形成・意地に貢献していた度合い ・その他、受取人と他の相続人との関係 ・各相続人の生活の実態など |

最高裁の判例や裁判例では、遺産に対する割合が6割を超えてくると、特別受益となることを認められています。

| 遺産と生命保険金の比率 | 特別受益とするのか否か |

| 99.9% | 肯定 |

| 6.1% | 否定 |

| 61.1% | 肯定 |

具体例から考える

例えば、相続人が長男と二男の2人で、長男が1億円の生命保険金を受け取り、遺産は1,000万円の預金のみで、それも全額を長男に相続させるという遺言書があったとします。

このケースで、生命保険金が遺留分の対象にならないとすれば、二男は預金1,000万円の4分の1に当たる250万円について遺留分を主張できるに過ぎません。

しかし、生命保険金1億円という金額は、遺産総額1,000万円に対して極めて大きな比率を占めています。仮に長男、二男ともに被相続人と別居していて、介護等による貢献度にも大きな差がなかったとすると、判例によれば生命保険金が遺留分の対象になる可能性が高いといえます。

生命保険金が遺留分の対象になると判断されると、1億円が相続財産に持ち戻され、遺産総額は1億1,000万円とみなされます。二男は、この金額の4分の1に相当する2,750万円について遺留分を主張できるのです。

生命保険を活用した遺留分対策

仲が良かった親族でも、遺産相続でお金の問題が絡むとトラブルに発展するケースは珍しくありません。

遺留分や遺産分割に関するトラブルを防止するために生前からできる相続対策として、次のものが挙げられます。

生命保険を適切に活用する

生命保険は、生前に行える遺留分対策として有用であることに変わりはありません。生命保険は、受取人の固有財産となり遺留分の対象となる基礎財産から除外されるからです。

ただ、上記で解説したとおり、度を越した生命保険の加入はかえって遺留分の問題を引き起こします。また、生命保険に加入した時点では遺留分の問題が生じるような保険金額ではなかったとしても、数年後に預貯金等の財産額が目減りすることで、相続開始時点で遺留分を侵害するような保険金額になっていることもあり得ます。

そこで、予想される財産の減少額を踏まえつつ、適切な金額の生命保険に加入するようにしましょう。

生前贈与をする

特定の相続人に特定の財産を渡したい場合には、生前贈与で渡してしまうのが有効です。

ただし、相続開始前10年間の相続人に対する生前贈与は遺留分の対象になるため、生前贈与をするなら早めにした方がよいといえます。

生前贈与は贈与税の課税対象になりますが、以下の非課税措置がありますので、目的に応じて活用するとよいでしょう。

| ・暦年贈与(年間110万円まで) ・相続時精算課税制度(2,500万円まで) ・贈与税の配偶者控除(2,000万円まで) ・教育資金の贈与税の非課税措置(1,500万円まで) ・結婚、子育て資金の贈与税の非課税措置(1,000万円まで) ・住宅取得等資金の贈与税の非課税措置(1,000万円または500万円まで) ・特定障害者等に対する贈与税の非課税制度(6,000万円または3,000万円まで) |

暦年贈与による相続対策

暦年贈与とは、年間110万円という贈与税の基礎控除額の範囲内で毎年少しずつ生前贈与をすることで、贈与税を非課税とする方法のことです。ただし、相続開始前7年間に贈与されたものについては、年間110万円以下でも相続税の課税対象となります。以前は相続開始前3年間とされていましたが、税法の改正により2024年1月から「7年間」に延長されていますので、ご注意ください。

相続時精算課税を活用した相続対策

相続時精算課税制度とは、2,500万円までの生前贈与については贈与税を支払わず、贈与者の死亡後に相続税の課税対象として精算できる制度のことです。この制度を利用した場合、以前は生前贈与した財産の全額が相続税の課税対象とされていましたが、税法の改正により、2024年1月からは基礎控除110万円以下の部分は非課税となっています。

遺留分にも配慮した遺言書の作成

誰にどの財産を渡すのかを指定するためには、遺言書の作成が有効です。

ただし、相続トラブルを防止するためには、遺留分に配慮しておく必要があります。

例えば、相続人として長男と二男がいる場合に、「すべての財産を長男に譲る」といった遺言書を残すと、二男が長男に対して遺留分を請求する可能性があります。

そこで、初めから二男にも遺留分に相当する財産を譲る内容の遺言書を作成しておけば、遺留分をめぐるトラブルを防止できます。例えば、遺産総額が1億円なら、「預金2,500万円を二男に譲る」(1億円×法定相続分2分の1×遺留分2分の1)というように遺言書に記載しておくのです。

どうしても特定の相続人にすべての財産を譲りたい場合には、遺言書の「付言事項」を活用することでトラブルを防止できる可能性があります。

付言事項とは、法的な効力がない記載事項のことで、残された遺族に伝えたい気持ちや願いなどを記載するのが一般的です。

遺言書を作成する際に、遺留分を侵害される相続人の立場にも配慮して、感謝の気持ちや遺言が不公平な内容になった理由、今後も相続人同士が仲良くしてほしいという願いなどを付言事項として書いておくとよいでしょう。

遺留分の放棄

遺留分に関するトラブルが気になるなら、事前に遺留分を放棄してもらうことも検討するとよいでしょう。

遺留分を請求するかどうかは遺留分を侵害された相続人の自由意思に委ねられますが、被相続人の生前にも家庭裁判所の許可があれば放棄が認められます。

遺留分の問題を弁護士に依頼するメリット

遺産相続では、遺留分などでもめるケースが少なくありません。困ったときは、弁護士に依頼して対応してもらうのがおすすめです。

弁護士のサポート受けることで、以下のメリットが得られます。

生命保険を活用した遺留分対策ができる

まず、被相続人となる立場の方は、生前に生命保険を活用するなどして適切な遺留分対策ができるようになります。

生命保険金が遺留分の対象になるかどうかについて適切なアドバイスが受けられるので、安心して生命保険の契約ができるでしょう。

もし、生命保険金が遺留分の対象になる可能性がある場合には、生前贈与や遺言書、遺留分の放棄など、状況に応じた最善の対策を弁護士から提案してもらえます。

遺留分侵害額請求を受けた場合に適切に対応できる

生命保険金を受け取った方は、他の相続人から遺留分侵害額請求を受けた場合の対応を弁護士に任せることができます。

当事者同士が話し合うと感情的になってしまうことも多いですが、弁護士が間に入ることで冷静な話し合いが可能になります。

相手の請求額が過大な場合には、弁護士が正当な主張をして論理的に交渉してくれるので、適切な条件で合意しやすくなります。

また、相手が弁護士を相手にして調停や訴訟をすることを恐れて、減額や分割払いに応じてくれる可能性も高まります。

調停や訴訟手続きを一任できる

調停や訴訟手続きに進んだ場合も、弁護士に依頼すれば複雑な手続きを一任できます。

調停では弁護士が同席し、調停委員に対して的確な発言をしてくれるので、話し合いを有利に進めやすくなります。

訴訟では、相手の主張に対して弁護士が法的に有効な反論をしてくれますし、必要に応じて、こちらに有利な証拠を集めて提出してくれます。状況に応じて和解協議もサポートしてくれるので、一方的に不利な判決を言い渡されるリスクを極限まで下げることが可能です。

遺産相続で弁護士に依頼するメリットは大きいといえるでしょう。

生命保険で遺留分に関するトラブルになることを防止したい方も、遺留分を請求されてお困りの方も、一度、弁護士に相談してみることをおすすめします。

遺留分と生命保険の問題は難波みなみ法律事務所に

遺留分を含め相続の問題は相続人に対して大きな負担となる問題です。仲の良かった親族が相続をきっかけに争族となり犬猿の仲になることもあります。適切に相続対策をしておくことで相続人に対する負担を軽減させることができます。

できるだけ早い時期から相続対策に着手しておくことが重要です。

まずは、弁護士に速やかに相談しましょう。初回相談30分を無料で実施しています。

面談方法は、ご来所、zoom等、お電話による方法でお受けしています。

お気軽にご相談ください。

対応地域は、大阪難波(なんば)、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。