借金の時効について正しく理解することは、経済的な問題を抱える多くの方にとって重要な知識です。

「借金を返せないけど、時効になれば免除されるのでは?」「時効の条件や手続きがわからず不安」と悩んでいる方も多いのではないでしょうか。

そこで、この記事では、借金の消滅時効に関する条件、具体的な手続き方法、そして時効援用に伴うリスク管理について詳しく解説します。この情報を知ることで、あなたの借金問題に対する選択肢が広がり、法的に正しい対応ができるようになります。また、2020年の民法改正による時効制度の変更点も理解できるため、現在の状況に適した判断ができるようになるでしょう。

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

借金の消滅時効とは?

消滅時効とは、権利行使されることなく一定期間が経過した場合に、その権利を消滅させる制度をいいます。借金の消滅時効が完成すると、借金は時効により消滅するため、借金の返済をする必要がなくなります。

以下では、消滅時効の基本的な事項を解説します。

消滅時効がある理由

何の請求を受けることなく何十年も経過しているにも関わらず、借金を返済する責任がいつまでも続くとなると、借主は不安定な地位に置かれてしまいます。

また、借金の返済を長年にわたって求めていない債権者を保護する必要はそれほど高くないと考えられます。

そのため、一定の期間、債権者による権利の行使がなされない場合には、その権利を消滅させる消滅時効を認めて、債権債務関係を整理・清算させようとしているのです。

法律改正の影響と過去との比較

2020年4月1日の民法改正により、借金の消滅時効制度は大きく変わりました。改正前は、借金の種類によって時効期間が細かく分かれていましたが、改正後は原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い方で時効が完成する内容に統一されました。

特に大きな変更点として、民法改正前の「時効の中断」という概念が無くなり、「時効の更新」と「時効の完成猶予」という新たな制度が設けられました。

借金の消滅時効の期間と分類

借金の消滅時効は、債権者が一定期間権利を行使しない場合に債務が消滅する制度です。令和2年4月1日の民法改正により、時効期間が大きく変わりました。現在の一般的な借金の時効期間は5年となっています。これには消費者金融やクレジットカードの利用代金、銀行ローンなどが含まれます。

ただし、借金の種類によって時効期間は異なります。商事債権(事業者間の取引による債権)も5年ですが、不法行為に基づく損害賠償請求権は3年、判決確定後の債権は10年となっています。特に判決確定後の債権は注意が必要で、裁判で敗訴すると時効期間が長くなります。

民法改正後の時効期間

令和2年4月1日以降に成立した債権については、債権の種類に関わらず、時効期間は原則5年です。つまり、一般的な消費者金融やクレジットカードの借金は5年の時効期間が適用されます。銀行のカードローンも同様に5年です。個人からの借入も5年の時効期間となります。住宅ローン等の不動産担保ローンも5年となります。

一方、判決や裁判上の和解などの債務名義がある場合は、10年の時効期間が適用されるため注意が必要です。

令和2年4月1日以前の法律との違い

令和2年4月1日に施行された民法改正により、借金の消滅時効制度は大きく変わりました。改正前は、借金の種類によって時効期間が異なり、一般的な貸金債権は10年、商事債権は5年、賃料などの定期金債権は5年と複雑な体系でした。また、時効の中断や停止という概念が存在していました。

改正後は、時効期間が原則5年に統一され、「権利を行使することができることを知った時」から進行します。ただし「権利を行使することができる時」から10年を経過すると時効が成立するという二重の期間制限が設けられました。また「中断」という概念が廃止され、代わりに「更新」と「完成猶予」という新たな概念が導入されました。

この法改正は法改正後に成立した債権にのみ適用され、令和2年4月1日以前に発生した債権には旧法が適用されるため、現在は新旧両方の法律が併存している状態です。そのため、借金がいつ発生したかによって適用される法律や時効期間が異なることに注意が必要です。

消滅時効成立の条件と注意点

借金の消滅時効が成立するためには、いくつかの条件を満たす必要があります。

時効期間の経過

まず第一に、債権者が権利を行使できる時から一定期間(現行法では5年または10年)が経過していることが基本条件です。

時効期間の経過がなければ、消滅時効を主張することはできません。

時効の援用

単に期間が経過しただけでは時効は自動的に成立しません。債務者が「時効の援用」という意思表示を行うことが不可欠です。

時効の援用とは、時効により権利を消滅させる意思を表示させる行為を言いますが、時効の援用をしたことを事後的に証明させるために、普通郵便ではなく内容証明郵便を用いて時効の援用をすることが重要です。

消滅時効の更新と完成の猶予

時効期間の5年が経ったとしても、この5年の時効期間が経つ前に借金の一部を返済していると、時効期間はリセットされてしまいます。また、時効完成前に、債権者が支払督促や訴訟手続きを行うことで時効の完成が猶予され、その後判決等が確定すると時効が更新されてしまいます。

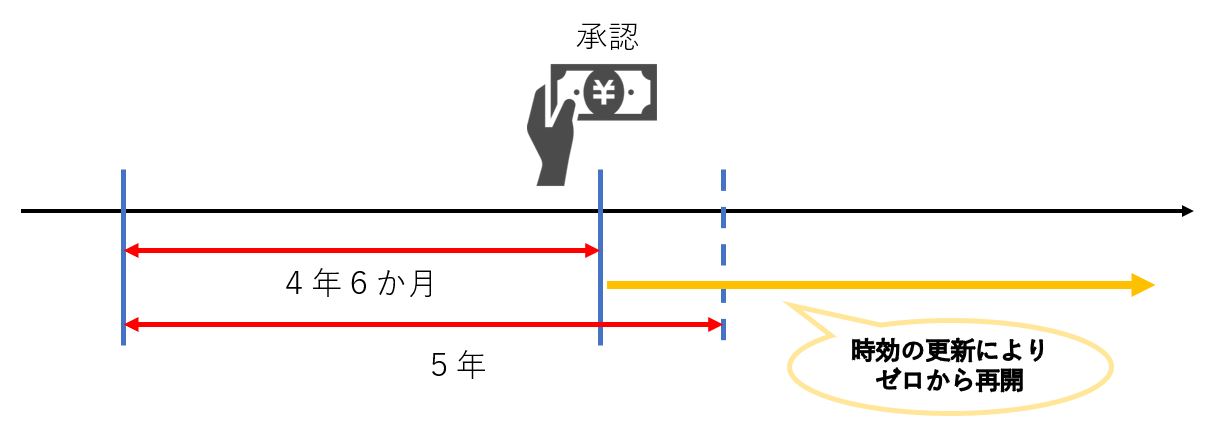

時効の更新とは、これまで進んでいた時効の期間がリセットされ、改めて時効期間が進むことをいいます。先程の承認の例でいうと、時効期間が4年進行した時点で、借主が借金の一部を返済すると、時効期間はリセットされ、その返済した時から新たに時効期間が進行します。

承認とは

承認とは、時効の利益を受ける者が、時効によって権利を失う者に対し、その権利が存在することを認めることをいいます。例えば、一部の支払いや支払いの猶予は、時効の承認となります。

消滅時効により時効の利益を受ける借主が、自ら借金の存在を認めている以上、そのような借主をわざわざ保護する必要はありません。そこで、借主が借金を承認した場合には、時効が更新され、時効期間がリセットされます。

例えば、借金の時効期間が4年6か月経過したタイミングで、借主が借金の一部を返済すると時効の承認となり、その返済した時点から借金の時効期間が新たに進行することになります。

催告とは

債権者から、借金を支払うように催促を受けた場合、その催促を受けた日から6か月間は、時効の完成が猶予されます。これを「催告」といいます。

ただ、この6か月以内に訴訟提起等の裁判手続を取らなければ、催告の効力は無くなります。催告期間中に催告を再度行っても、催告の効力は生じません。例えば、時効期間4年10か月の時点で、債権者から催告を受けると、5年が経過したとしても消滅時効は完成せず、5年4か月が経過するまで時効の完成が猶予されます。

裁判上の請求とは

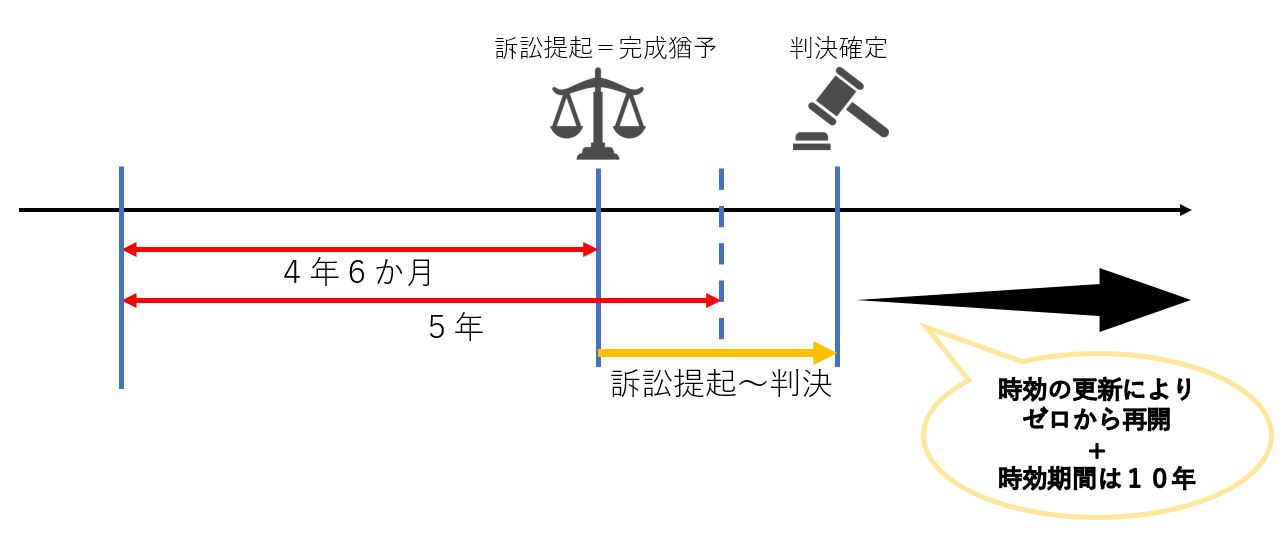

借主が借金を返済せずに放置していると、貸主から、単なる催促だけでなく訴訟提起や支払督促といった裁判上の請求を受けることがあります。

貸主が裁判手続に着手すると、借金の時効完成が一定期間猶予されることになります。貸主が、時効期間の経過する前に裁判手続を行い権利の行使をした以上、その貸主は保護する必要があるため、時効の完成猶予が認められています。訴訟、仮差押え、仮処分等の裁判手続中であれば、時効は完成せずその間猶予されます。

ただ、裁判手続さえすれば、いつまでも時効の完成が猶予されるわけではありません。借金の存在が確定することなく、訴えの取下げ等によって裁判手続が終了した場合には、裁判が終了してから6か月が経過するまでは猶予されます。そのため、この6か月が経過すると時効が完成することになります。

先程とは逆に、判決によって借金の存在が認められ、その判決が確定した場合には、借金の時効は更新されます。判決の確定により借金の時効期間は改めてゼロから進みます。

時効完成後に支払の猶予を求めた場合(時効の利益の放棄)

時効期間が経過した後に、借金の返済をしたり、返済の猶予を求めるような場合にはどうでしょうか?

すでに時効が完成している以上、時効により借金が消えるようにも思います。しかし、結論としては、この場合でも時効を主張することができなくなります。なぜなら、時効を主張することで、消滅時効の利益を受けることができるにもかかわらず、借金の存在を認める言動により、この時効の利益を自ら放棄したと言えるからです。

時効の完成を知らない場合は?

では、時効期間が経過していることを知らずに、返済してしまったり、支払いの猶予を求めた場合はどうでしょうか?

時効が完成していることを知りながら、時効をあえて主張せずに借金の返済をすることはあまりありません。むしろ、時効が完成している事実を知らずに、金融機関などの貸主からの強い督促を受けたため、これに応じる形で支払ったり、支払いの猶予を求めるケースがほとんどです。

しかし、このような場合でも時効を主張することは認められてていません。なぜなら、時効の完成後に借金の存在を認める言動をしておきながら、時効の主張をすることは明らかな矛盾したものです。

また、債権者からすれば、借主の言動を受けて、『時効の主張はもうしないだろう。』と期待するのが通常だからです。

時効期間が経過した借金であっても、債務者が時効の利益を放棄すれば、再び債務の支払い義務が発生します。この放棄は明示的に行う場合と黙示的に行う場合があります。明示的な放棄とは、債務者が「時効の利益を放棄します」と明確に伝えることです。

一方、黙示的な放棄は、時効成立後に債務の一部を支払ったり、分割払いの約束をしたりする行為によって成立します。また、時効成立後に債務を承認する文書にサインすることも時効の利益の放棄となります。

時効成立のリスクと失敗例

時効の援用を試みる際には様々なリスクが潜んでいます。最も多い失敗例は、知らずに時効の更新をしてしまうケースです。例えば、債権者からの電話に応対して「今は払えないが、そのうち返す」と約束してしまうと、これが債務の承認となり時効がリセットされます。また、一部返済を行った場合も同様に時効が更新されてしまいます。

時効援用の書類作成のミスも致命的です。債権者や顧客番号の特定が不十分だったり、通知の送付先を間違えたりすると、援用が認められないことがあります。特に複数の借金がある場合、どの債権に対する援用かを明確にしなければなりません。

さらに、裁判所からの訴状や支払督促を無視することで、時効の援用をする機会を失うリスクもあります。債権者が法的手続きを取った場合、適切な時期に時効を主張しなければ、債務名義が確定し、財産の差押えにつながる可能性があります。

これらのリスクを避けるためには、弁護士のアドバイスを受けながら、時効援用の手続きを正確に行うことが重要です。

消滅時効の援用方法と金融機関の反応

消滅時効の援用は書面で行うのが一般的です。

以下では、時効の援用をする流れや金融機関の対応について説明していきます。

時効の援用の具体的手順

時効の援用は具体的な手順に従って行う必要があります。まず、援用したい債務の基本情報(契約日、借入金額、最終返済日など)を整理します。次に、援用通知書を作成し、債権者の正確な住所・名称を記載します。通知書には「当該債務の消滅時効を援用します」という文言を明記します。

この通知書は内容証明郵便で送付するのが一般的で、控えを必ず保管しておきます。

援用通知を送付後、債権者から連絡がある場合もあります。この際、電話での会話は録音されている可能性があるため、うっかり債務を認める発言をしないよう注意が必要です。

消滅時効の援用の方法と文例

時効の援用をする意思表示を適切に行わなければ、消滅時効の効果は生じません。確実に時効援用の通知をするために必要となる消滅時効の援用通知書の出し方と書き方を紹介します。

時効の援用の方法

消滅時効の援用は内容証明郵便を用いている行うべきです。

法律上、時効の援用方法に定めはありません。そのため、口頭により『時効の援用をします。』と伝える方法であっても、法律的には問題ありません。

しかし、将来、借金に関する裁判が起きたときに、口頭による援用ですと、援用の意思表示をした事実を証明することがとても難しくなります。時効の援用をしたことの証明は、時効によって利益を受ける借主によって行われなければなりません。

そこで、将来の裁判において、時効の援用をしたことの証明を適切に行うために、内容証明郵便により時効の援用を行うようにします。

援用通知の書き方

時効の援用通知の書き方を文例を用いながら紹介します。

①文書の表題

文書の表題について、特に制限はありません。通常は、単に『通知書』と規定することが多いでしょう。

②宛先

金融機関の名称と住所を正確に記載するようにします。

③日付

通知書を送付する日付を記載します。

④送付者

借主の氏名、住所を記載します。また、借主の特定をさせるために、会員番号や口座番号などを記載します。これらがいずれも分からなければ、生年月日を記載することがあります。さらに、現在の住所が借入時の住所とは異なる場合には、旧住所として借入時の住所を記載することもあります。

⑤内容

以下の内容は例文となります。

| 【時効の援用の例文】 貴社は通知人に対して、貸金200万円(以下『本件貸金』といいます。)の支払いを求めています。 しかし、貴社から提供されました取引履歴に記載された返済期限令和○年○月○日から5年以上経過しています。 そのため、貴社が通知人に対してご請求されている本件貸金の消滅時効期間は経過しています。 つきましては、通知人は貴社に対して、本書をして、本件貸金の消滅時効を援用します。 そのため、通知人としましては、貴社による本件貸金に関する請求には応じることは出来かねます。 |

金融機関や債権者の反応と対策

借金の時効を援用すると、時効期間が経過している場合には、ほとんどの債権者は、時効の援用を受け入れ、それ以降の督促は無くなります。

他方で、債権者の中には時効の援用に対して反論してくることがあります。「時効は成立していない」「途中で支払いや承認があった」などの主張を展開してきます。中には、電話や訪問による督促を強化する債権者もいます。

こうした反応に対しては、冷静な対応が重要です。まず、すべてのやり取りを記録し、電話での会話は録音するなどの証拠保全を心がけましょう。債権者が裁判所に訴訟を提起してくる場合もあります。この場合は、答弁書で時効援用の主張を明確にし、必要に応じて弁護士に相談することをお勧めします。時効が成立している確信がある場合は、毅然とした態度で対応することが肝心です。

借金の保証人と信用情報機関への影響

借金の時効援用を考える際、保証人の立場や信用情報機関への影響も重要な検討事項です。

保証人の責任と時効の影響

借金の保証人は、主債務者が返済できない場合に主債務者に代わりに債務を支払う義務を負いますが、この責任も時効の影響を受けます。

保証人の責任は原則として主債務と同じ時効期間が適用され、主債務が時効の援用により消滅すれば保証債務も消滅します。他方で、主債務者が時効の承認をすれば、保証債務の時効も更新されます。

ただし、保証人が独自に債務を承認したり一部返済を行った場合は、保証人だけの時効が更新される点に注意が必要です。

信用情報機関とは?

信用情報機関は、個人や企業の借入状況や返済履歴などの信用情報を収集・管理する民間の機関です。日本では主に「CIC(シーアイシー)」「JICC(日本信用情報機構)」「全国銀行個人信用情報センター」の3つが存在します。

これらの機関は、クレジットカード会社や銀行などの金融機関と情報を共有しており、新たにローンやクレジットカードを申し込む際の審査に利用されます。借金の返済が滞ると、延滞情報として記録され、いわゆる「ブラックリスト」に載ることになります。この情報は一般的に5〜10年間保存され、その間は新たな借入やクレジットカードの作成が困難になります。

借金の消滅時効が成立しても、信用情報機関によっては、記録された事故情報は一定期間消えないこともあるため、時効援用後も一定期間は金融取引に影響が残る点に注意が必要です。

ブラックリストに与える影響

借金の時効を援用すると、信用情報機関に記録されている信用情報に影響を与えます。通常、借金の滞納情報は信用情報機関に「事故情報」として5〜10年間記録されます。

消滅時効の援用をすると、事故情報が抹消されるケースもあれば、事故情報が残ることがあります。例えば、JICCの場合、時効援用がされると事故情報は速やかに抹消されます。CICの場合、「完了」という情報が登録され、この情報は5年間残ります。全国銀行個人信用情報センターの場合、消滅時効の援用をしたとしても、代位弁済の情報が5年間残ります。そのため、消滅時効の援用をした時点で、事故情報が既に消えていることもあるでしょう。

時効援用ができない場合の対応策

時効援用が認められないケースでは、他の債務整理方法を検討する必要があります。

時効援用ができなくても、以下で紹介する代替策を活用することで借金問題を解決できる可能性があります。早期に法律の専門家に相談し、自分の状況に最適な対応策を見つけることをおすすめします。

自己破産と個人再生とは

自己破産や個人再生は、借金の時効を待つ以外の債務整理方法として重要な選択肢です。

自己破産は、裁判所に申立てを行い、債務の支払い能力がないことを認めてもらうことで、借金をゼロにできる手続きです。ただし、一定の財産は処分され、官報に掲載されるほか、数年間はローンやクレジットカードの利用に制限がかかります。

一方、個人再生は、収入の見込みがある人が、借金を大幅に減額して3〜5年かけて分割返済する制度です。住宅ローンがある場合でも、条件を満たせば住宅を手放さずに債務整理できる「住宅資金特別条項」の利用も可能です。個人再生を利用した場合の借金の減額幅は以下のとおりです。

| 債務総額 | 減額幅 |

| 100~500万円 | 100万円まで減額 |

| 500~1500万円 | 5分の1に減額 |

| 1500~3000万円 | 300万円まで減額 |

| 3000~5000万円 | 10分の1に減額 |

どちらの手続きも弁護士に依頼するのが一般的で、自分の状況に合った方法を選ぶことが重要です。時効の援用が難しい場合や、早期に借金問題を解決したい場合には、これらの法的整理を検討する価値があります。

関連記事|債務整理の種類とメリット・デメリット|破産・個人再生・任意整理・特定調停の違いを弁護士が解説

任意整理の手続き

任意整理は、裁判所を介さずに債権者と直接交渉して借金問題を解決する手続きです。まず、弁護士に依頼すると、弁護士から債権者に受任通知が送付されます。この時点で債権者からの取り立てが停止します。

次に、債務の状況を正確に把握するため、債権者から取引履歴を取り寄せて過払い金の有無を確認します。その後、弁護士が債権者と交渉を行い、将来利息のカットや分割返済計画の策定を進めます。交渉がまとまれば和解契約を締結し、合意した返済計画に従って返済を続けます。

借金返済を放置した場合のリスクと手続き

借金を放置すると、単に時効を待つだけでは問題解決にならないことが多いです。借金問題は放置した場合のリスクとその対策を以下で解説します。

口頭や書面による請求の流れ

借金の返済を請求する方法には、口頭での請求と書面による請求があります。債権者はまず電話やメールで催促を始めることが一般的です。支払いがない場合、次のステップとして督促状が送付されます。

さらに支払いが滞ると、債権者は「最終通告書」などの表題の書面を送付することがあります。これは法的手続きに移行する前の最後の警告となります。それでも反応がない場合、債権者は内容証明郵便を使用した正式な請求へと移行します。

請求を無視し続けると、最終的には裁判所を通じた法的手続きへと発展する可能性が高まります。

内容証明郵便や裁判所からの通知

借金の返済を滞納し続けると、内容証明郵便が送られてきます。それでも対応しないと、裁判所からの通知が届くことになります。

支払督促や訴状の送達を受けた場合、これを無視すると欠席判決となり、自動的に債権者の主張が認められてしまいます。特に支払督促に対して2週間以内に異議申立てをしないと、確定判決と同等の効力を持つ仮執行宣言付支払督促が出されてしまい、財産の差押えなどの強制執行が可能になります。

裁判所からの通知を受け取った場合は、消滅時効の援用が可能かどうかを含め、すぐに弁護士に相談することが重要です。時効の援用は裁判の場でも行うことができますが、適切な対応をしなければ時効の利益を失うリスクがあります。

少額訴訟や通常訴訟の対応

少額訴訟や通常訴訟で債権者から提訴された場合、まず訴状を確認し1回目の期日を把握することが重要です。

少額訴訟は60万円以下の金銭請求に適用され、原則1回の審理で終了するため、答弁書の提出や証拠の準備を迅速に行う必要があります。

通常訴訟では、裁判所から送られてくる答弁書の提出期限を遵守し、時効の主張をする場合は「消滅時効を援用する」と明記しましょう。どちらの訴訟でも、出廷しないと欠席判決となり敗訴する可能性が高まります。また、訴訟の過程で和解の提案があれば検討する余地もあります。訴訟対応は専門知識が必要なため、弁護士への相談が望ましいでしょう。特に時効の援用を主張する場合は、時効の起算点や更新の有無など、法的な観点からの精査が必要です。裁判所からの通知は決して無視せず、適切な対応を取ることが最善の結果につながります。

▶支払督促に関する裁判所の解説はこちら

訴訟提起された場合の具体的な対応

借金の時効援用を検討している最中に訴訟を提起された場合は、迅速かつ適切な対応が不可欠です。裁判所からの通知は絶対に無視せず、指定された期日には必ず出廷するようにしましょう。

以下では、訴訟提起された場合の具体的な対応を解説します。

訴状に対する答弁書の重要性

裁判所から借金に関する訴状が届いた場合、答弁書の提出は極めて重要な手続きです。

答弁書とは、訴状に対する被告(借主)の認否や主張を記載した文書であり、消滅時効を主張する機会となります。この答弁書を提出しない場合、裁判所は原告(貸主)の主張をすべて認めたものとみなす「欠席判決」を下す可能性が高く、時効の主張をする機会を失うことになります。

答弁書には、請求の原因に対する認否(認める、否認、不知、争う)をした上で、借金に関する最後の取引日から時効期間が経過していることを明記し、消滅時効を援用する旨を明確に記載します。

答弁書の提出期限は通常、初回期日の1週間程前に指定されるため、迅速な対応が求められます。専門知識がない場合は、弁護士に相談して適切な答弁書を作成することが、時効による借金問題解決の成功率を大きく高めます。

裁判所からの通知を無視しない

借主は、裁判所から訴状などの書類が届いた場合には、これを放置することは厳禁です。

初回期日を欠席してしまうと、たとえ時効期間が経過していたとしても、貸主側の請求がそのまま認められてしまいます。貸主側は時効が完成していることを認識していても、平然と訴訟提起をしてきますので注意しなければなりません。

時効期間が経過している場合には、きちんと答弁書を提出して、初回期日に出席するようにしましょう。

差押えのリスクと対応策

借金を放置すると最終的に差押えという強制執行に至るリスクがあります。裁判所の判決確定後、債権者は給与、預金口座、不動産などの財産に対して差押命令を申立てることができます。特に給与差押えは手取りの4分の1まで可能で、生活に大きな影響を与えます。

差押えを避けるためには、まず裁判の段階で適切に対応することが重要です。時効の援用が可能な場合は裁判で主張し、時効が成立していない場合は分割払いの和解交渉を試みましょう。

すでに差押えが始まっている場合は、債権者と直接交渉して分割返済の合意を得ることで差押えを解除できるかもしれません。また、自己破産や個人再生などの法的整理を検討することも一つの選択肢です。

早い段階で借金問題にきちんと向き合い、専門家に相談することで差押えのリスクを大幅に軽減できます。

関連記事|借金滞納による裁判所からの呼び出しは無視しても大丈夫?放置した時のリスクについて解説

プロに相談する重要性

借金問題は複雑な法律知識が必要とされるため、専門家への相談は非常に重要です。特に消滅時効の援用を検討する場合、一つの判断ミスが将来の金融生活に大きな影響を与えることがあります。弁護士や司法書士などの法律の専門家は、あなたの状況に最適な解決策を提案できるだけでなく、債権者との交渉も代行してくれます。また、専門家に相談することで、時効援用が本当に最善の選択なのか、他の債務整理方法(任意整理や個人再生など)が適しているのかを客観的に判断できます。相談前には、借用書や契約書、最後の支払い記録、債権者からの通知など関連書類をすべて準備しておくことが効果的です。多くの法律事務所では初回相談を無料で提供しているため、借金問題を抱えたらまず専門家の意見を聞くことをおすすめします。

弁護士に依頼するメリット

借金問題に直面した際、弁護士に相談や依頼することで、多くのメリットが得られます。

まず、借金の時効に関する正確な法律知識を得られるため、自分の状況に最適な対応策を見つけることができます。特に2020年4月の民法改正以降、時効制度は複雑化しており、素人判断では誤った対応をしてしまうリスクがあります。

また、専門家である弁護士は時効の援用手続きを代行してくれるため、債権者との直接交渉による精神的負担を軽減できます。さらに、時効が成立しない場合でも、任意整理や自己破産など、他の債務整理方法を提案してもらえるのも大きな利点です。債権者からの訴訟提起や差押えの可能性がある場合も、適切な法的対応で資産を守ることができます。

借金の時効は弁護士に相談しよう

借金の問題は様々な法律問題が関わります。適切に対応をすることで、借金から解放されるケースもあります。裁判所からの通知を放置することは避けましょう。

当事務所では、1社あたりの時効援用は4万円(税別)でお受けしています。

当事務所では初回相談30分を無料で実施しています。面談方法は、ご来所、zoom等、お電話による方法でお受けしています。お気軽にご相談ください。対応地域は、難波、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。