夫婦が別居を開始させても、夫は妻に対して生活費を払い続ける必要があります。この生活費を法律上「婚姻費用」と呼びます。

婚姻費用の額は、夫と妻の収入額に応じて計算されます。しかし、妻が住宅ローンの付いた自宅不動産に住み続けている場合に婚姻費用の金額から夫の支払う住宅ローン額を控除することができるのかが問題となります。

しかし、夫が負担する生活費から住宅ローン全額を控除することはできません。なぜなら、住宅ローンの支払いは、自宅不動産の一部購入という「資産形成」の側面を持っているからです。つまり、純粋に妻の居住費を支払っているのであれば、そのまま控除することは出来ますが、不動産の権利を取得するという一面も持っている住宅ローンの支払いは、純粋な居住費の支払いとは異なります。

ただし、何の控除もできないとなると、夫は二重に住居費を負担することになってしまい、かえって夫婦間の不公平を招きます。そのため、このような場合には、妻の収入額に応じた「住居関係費」を引くことが認められています。

本記事では、生活費(婚姻費用)の計算において住宅ローンを控除できるのかを解説します。

本記事を読んで分かること

婚姻費用とは何かわかる

住宅ローンの一部を控除できる場合

住宅ローンを控除できない場合

無料相談の

ご予約はこちら

【電話相談受付中】

受付時間 9:00〜22:00

【来所不要・土日祝も対応】

電話・LINE・ウェブでの相談可能です

1人で悩まずに弁護士に相談ください

婚姻費用から住宅ローンは引けない

婚姻費用の金額から住宅ローンを引くことは認められません。

婚姻費用の算定表においては、平均的な住居関係費が既に考慮されています。また、住宅ローンの金額が平均的な金額を超えていたとしても、住宅ローンの支払いは資産形成の側面を有しているため、財産分与として処理するべき問題といえます。

そのため、原則として、住宅ローンの全額を婚姻費用から控除することはできないとされています。ただし、例外的に住宅ローンの一部を引くことが認められる場合があります。以下、これらについて詳しく解説します。

婚姻費用を計算する方法

婚姻費用は、夫と妻の収入額によって計算されます。

夫婦は別居したとしても、夫婦である以上、一方は他方を扶養する義務を負います。夫婦の扶養義務は、義務者自身の生活と同程度の生活を保持させる義務(生活保持義務といいます。)をいいます。

そのため、収入の多い方は少ない方に対して、この生活保持義務を理由に、収入の多い配偶者と同程度の日常生活を維持するために必要な生活費を支払う義務を負います。この生活費を婚姻費用といいます。

婚姻費用の中には、衣食住の費用、医療費、子の養育費・教育費等が含まれています。

婚姻費用の算定表による計算

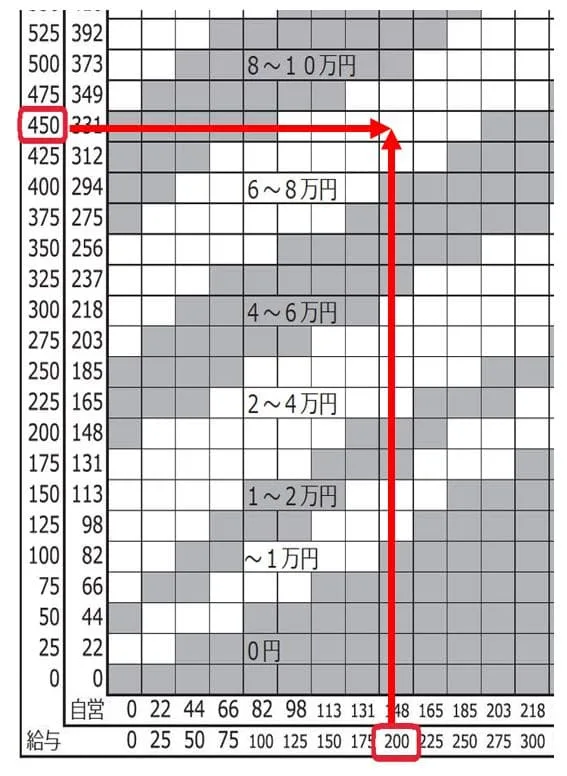

裁判所が公開している婚姻費用の算定表を用いて計算する方法です。

婚姻費用の算定表とは、以下の算定表です。

縦軸が、婚姻費用の支払義務を負う義務者の収入、横軸が、婚姻費用をもらうことのできる権利者の収入を表しています。それぞれの収入額の交わる点が婚姻費用の金額となります。

以下の表のように、義務者の収入値から水平に伸びた線と権利者の収入額から垂直に伸びた線の交わる点が婚姻費用の額となります。以下の表であれば、「6~8万円」の枠の中間地であるため、婚姻費用額としては、7万円ほどになります。

標準算定方式

詳細な金額を算出するためには、標準的な算定方式を用いる必要があります。

具体的には、夫婦の収入額に、所定の基礎収入割合をかけ、これをベースに、それぞれの生活費指数を考慮して計算します。詳細は以下のコラムを参照ください。

家庭内別居でも婚姻費用が発生することもある

夫婦間の交流がない家庭内別居状態にあり、婚姻費用の支払いを受けていない場合には、婚姻費用の支払いを求めることは可能です。ただし、同居していることで支出を免れている費目(住居費・光熱費)もあることから、別居する夫婦の場合と比べて、婚姻費用の金額が減額される可能性はあります。

住宅ローンの一部を引くことができる場合

計算された婚姻費用から、住宅ローンの負担額の全額を控除することはできません。

たしかに、住宅ローンの毎月の負担額は、それなりに大きい金額になることが多いため、住宅ローンを負担する夫から、婚姻費用から住宅ローンの支払額を差し引くように主張されることが非常に多いです。

仮に、これを控除できないとなると、夫は妻に対する婚姻費用の負担だけでなく、住宅ローンの負担を強いられます。

また、夫が住宅ローンの負担とは別に、夫自身の住居費を負担するとなると、夫の経済的負担は一層大きくなります。

そこで、自宅不動産の居住パターンに応じて、住宅ローンの考慮方法を説明します。

妻が自宅に居住している

妻が住宅ローン付きの自宅不動産に居住していても、夫は住宅ローンの義務者である以上、住宅ローンを払い続けないといけません。

さらに、夫が、賃貸マンションに住むなど、夫自身の居住費も負担していれば、住宅ローンと家賃の二重の負担となります。

他方で、妻は住宅ローンを払っていない以上、妻自身の居住費の負担から免れています。

このような状況を何らの修正をしないとなれば、あまりにも不公平な事態となります。

そこで、妻が住宅ローン付の自宅不動産に居住しており、夫が住宅ローンと自身の居住費を二重に負担している場合には、住宅ローンの一部を婚姻費用から控除できます。

妻の住居関係費のみ控除

上記のとおり二重の負担をしている場合、婚姻費用から住宅ローンを控除できます。

しかし、住宅ローンの全額を控除することはできません。

住宅ローンの支払は、自宅不動産の権利を取得するという資産形成の側面があるからです。

そのため、妻の収入階級に応じた住居関係費の限度で控除することができます。

なお、住宅ローンの考慮の方法については、婚姻費用額から住居関係費を控除する方法以外にも、基礎収入を修正する方法や総収入を修正する方法があります。

住居関係費の金額

収入額に応じて住居関係費の平均値が定められています。

| 収入金額 | 住居関係費 |

| 年収200万円未満 | 22,247円 |

| 年収250万円未満 | 26,630円 |

| 年収300万円未満 | 35,586円 |

| 年収350万円未満 | 34,812円 |

例えば、妻の収入が220万円であれば、住居関係費として26,630円を婚姻費用から控除することになります。

婚姻費用の金額が10万円であれば、その10万円から26,630円を差し引いた金額である73,370円が婚姻費用の金額となります。

妻の収入が低い場合

妻の収入が年収200万円を大幅に下回るような場合には、収入額に応じた住居関係費を割り出すことがあります。

例えば、妻の収入が120万円である場合、以下の計算式で住居関係費を計算することがあります。

| TIPS!住居関係費の計算方法 22,247円(200万円未満の住居関係費)×120万円÷200万円=13,348円 |

住宅ローンの一部を控除できない場合

夫が住宅ローンを負担していても、その一部すら控除できなケースがあります。常に住宅ローンの一部を控除できるわけではないため注意しましょう。

妻とペアローン(連帯債務)の場合

妻が住宅ローン付の自宅に居住していても、その住宅ローンが夫婦共に負担するペアローンである場合です。

この場合、妻は先ほどのケースとは異なり、住宅ローンを負担していますので、住居費の負担を免れていません。

そのため、妻がペアローンを負担しながら居住を継続している場合には、住居関係費を控除することができない可能性があります。

ただ、ペアローンの負担割合が夫婦の収入比率を踏まえると不公平であれば、婚姻費用から一定額を控除することは考えられます。

妻が自宅に居住していない

妻が、住宅ローン付の自宅不動産に居住せずに、妻の実家や賃貸マンションに居住している場合です。

この場合、妻は住宅ローン付の不動産に居住していない以上、居住による利益を受けていません。

そのため、住宅ローン付自宅不動産はもっぱら財産分与の問題となり、婚姻費用から控除することはできません。

夫が実家に居住している場合

夫が賃貸マンションではなく、実家に居住しており、夫自身の居住費を負担していない場合です。

この場合、夫は住宅ローンを負担するのみですから、居住費を二重に負担していません。

そのため、婚姻費用の金額から住居関係費を控除しなくても不公平とまではいえません。

そこで、夫が自らの居住費を負担していないといえるのであれば、たとえ住宅ローンを負担していても、婚姻費用から一定額を控除することは認められない可能性があります。

ただ、これもケースバイケースですので、住宅ローンの金額や収入比率、夫の負担する居住費の内容や金額等を踏まえて控除されることもあります。

夫婦のどちらも居住していない場合

離婚に当たり、それまで同居していた住宅ローン付物件を処分することはよくあります。

この場合、住宅ローンの負担は、純粋に財産分与の問題になりますので、婚姻費用の場面では考慮しません。また、既に自宅を処分して、住宅ローンだけが残っている場合も同様です。

夫の不貞が原因で別居している

夫が住宅ローンと自身の居住費を二重に負担していたとしても、別居の原因が夫の不貞行為等の有責行為である場合です。

夫は自らの不倫により別居原因を作り、妻は夫の有責行為を原因に別居を強いられているといえますから、たとえ妻が住宅ローン付自宅に居住し、居住費の負担をしていないことを理由に住居関係費を控除することは認められない可能性があります(大阪高決平21・9・25)。

| ☑裁判所の婚姻費用の調停手続の解説はこちら |

固定資産税を控除することはできるか?

婚姻費用から、自宅不動産の固定資産税を控除することはできません。

固定資産税は、不動産の所有することに対する税金です。

そのため、固定資産税の支払は、資産形成に伴う公租公課の負担であって、自宅不動産の使用に伴う負担ではありません。

よって、婚姻費用の金額から自宅不動産の固定資産税を差し引くことは認められません。

水道光熱費を控除することはできるか?

夫が妻の利用分の水道光熱費を負担している場合、婚姻費用の金額から負担分の水道光熱費を差し引くことができます。

婚姻費用は、通常の社会生活を送る上で必要となる生活費ですので、婚姻費用の中には水道光熱費も含まれています。

そのため、妻が水道光熱費も含んだ婚姻費用を受け取りながら、これとは別に夫が妻の水道光熱費を負担するとなると、妻は二重の利益を得ることになります。

よって、夫婦間の公平を保つため、婚姻費用の額から夫の負担する妻の水道光熱費を控除することはできます。なお、水道光熱費は月ごとに変動するため、その精算関係が複雑になります。そのため、水道光熱費の支払い方法は速やかに変更をするべきでしょう。

婚姻費用の問題は弁護士に相談しよう

婚姻費用の金額を調整できない場合、調停手続をすることになります。

しかし、調停手続において、裁判所の調停委員はあなたに対して、有利な知識や情報全てを教えるわけではありません。

住宅ローンと住居関係費を考慮することなく婚姻費用の調停が成立してしまっていることもあります。逆に、必要以上に住居関係費が差し引かれた金額で調停が成立してしまっていることもあります。

婚姻費用の計算には専門的な知識が必要です。まずは弁護士に相談することが重要です。

初回相談30分を無料で実施しています。面談方法は、ご来所、zoom等、お電話による方法でお受けしています。

お気軽にご相談ください。対応地域は、大阪難波(なんば)、大阪市、大阪府全域、奈良県、和歌山県、その他関西エリアとなっています。